Respuesta a las preguntas más frecuentes que los empresarios se plantean al momento de cumplir con este deber

Te invitamos a consultar nuestro especial: Declaración anual de personas morales.

ISR

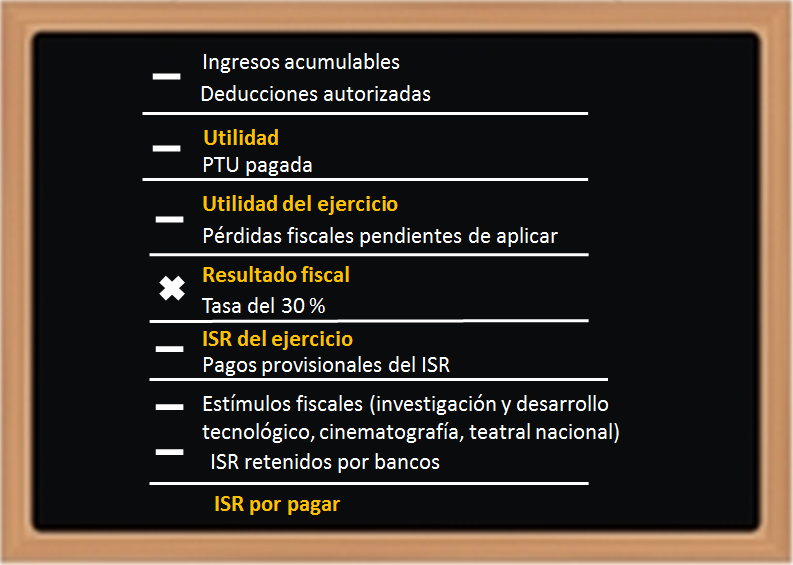

1 ¿Cuál es la mecánica para la determinación del ISR anual?

El procedimiento a seguir es (artículo 10, LISR):

2 ¿Qué se entiende por deducción autorizada?

Es el beneficio fiscal, que determina una reducción del importe de la base imponible, establecido por ley con la finalidad de cumplir fines de política económica y social (artículo 27, LISR).

3 ¿Qué tipo de deducciones existen?

Las deducciones se clasifican en:

Identificar la naturaleza de las deducciones permite contar con elementos de defensa si la autoridad hacendaria considera no deducibles ciertas partidas erogadas por el contribuyente.

Por lo tanto, si el fisco federal al momento de ejercer sus facultades de comprobación intentara negarle el tratamiento que una determinada disposición tributaria establece para las deducciones, argumentando estar en presencia de un estímulo fiscal (verbigracia la deducción de los terrenos por los desarrolladores inmobiliarios), la defensa del contribuyente estribaría en afirmar que se trata de una deducción no estructural, y salvo que la LISR expresamente le negara el tratamiento, debe respetarse éste, dado que su naturaleza es la misma (son deducciones). Criterio adoptado por la Primer Sala de la Suprema Corte de Justicia de la Nación en la jurisprudencia que se transcribe enseguida:

DEDUCCIONES ESTRUCTURALES Y NO ESTRUCTURALES. RAZONES QUE PUEDEN JUSTIFICAR SU INCORPORACIÓN EN EL DISEÑO NORMATIVO DEL CÁLCULO DEL IMPUESTO SOBRE LA RENTA. Conforme a la tesis 1a. XXIX/2007, de rubro: “DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL.”, la Primera Sala de la Suprema Corte de Justicia de la Nación ha distinguido entre dos tipos de deducciones en materia de impuesto sobre la renta. Ahora bien, en un avance progresivo sobre lo sostenido en dicho criterio, puede abonarse, diferenciando dos tipos de deducciones: 1. Estructurales, identificadas como figuras sustractivas o minorativas que tienen como funciones, entre otras, subjetivizar el gravamen, adecuándolo a las circunstancias personales del contribuyente; frenar o corregir los excesos de progresividad; coadyuvar a la discriminación cualitativa de rentas; o bien, rectificar situaciones peculiares derivadas de transferencias de recursos que son un signo de capacidad contributiva. En este rubro se ubican las deducciones que, por regla general, el legislador debe reconocer en acatamiento al principio de proporcionalidad tributaria para que el impuesto resultante se ajuste a la capacidad contributiva de los causantes. Ahora bien, los preceptos que reconocen este tipo de deducciones son normas jurídicas no autónomas –dada su vinculación con las que definen el presupuesto de hecho o los elementos de gravamen–, que perfilan los límites específicos del tributo, su estructura y función, se dirigen a coadyuvar al funcionamiento de éste y, en estricto sentido, no suponen una disminución en los recursos del erario, pues el Estado únicamente dejaría de percibir ingresos a los que formalmente parece tener acceso, pero que materialmente no le corresponden; de ahí que estas deducciones no pueden equipararse o sustituirse con subvenciones públicas o asignaciones directas de recursos, ya que no tienen como finalidad prioritaria la promoción de conductas, aunque debe reconocerse que no excluyen la posibilidad de asumir finalidades extrafiscales. 2. No estructurales o “beneficios”, las cuales son figuras sustractivas que también auxilian en la configuración de las modalidades de la base imponible del impuesto sobre la renta pero que, a diferencia de las estructurales, tienen como objetivo conferir o generar posiciones preferenciales, o bien, pretender obtener alguna finalidad específica, ya sea propia de la política fiscal del Estado o de carácter extrafiscal. Estas deducciones son producto de una sanción positiva prevista por una norma típicamente promocional y pueden suscribirse entre los denominados “gastos fiscales”, es decir, los originados por la disminución o reducción de tributos, traduciéndose en la no obtención de un ingreso público como consecuencia de la concesión de beneficios fiscales orientados al logro de la política económica o social; tales deducciones sí pueden equipararse o sustituirse por subvenciones públicas, pues en estos beneficios se tiene como objetivo prioritario plasmar criterios de extrafiscalidad justificados en razones de interés público.

Amparo en revisión 316/2008. Geo Tamaulipas, S.A. de C.V. 9 de julio de 2008. Cinco votos. Ponente José Ramón Cossío Díaz. Secretario Juan Carlos Roa Jacobo.

Amparo directo en revisión 366/2010. Aeropuerto de Guadalajara, S.A. de C.V. 2 de junio de 2010. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Amparo en revisión 408/2010. Fondo de Salud y Cultura, A.C. 11 de agosto de 2010.

Unanimidad de cuatro votos. Ausente: José de Jesús Gudiño Pelayo. Ponente: Juan N. Silva Meza. Secretario: Fernando Tinoco Ortiz.

Amparo en revisión 642/2010. Miguel Antonio Fernández Iturriza. 20 de octubre de 2010. Unanimidad de cuatro votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Amparo en revisión 748/2010. Kumer, S.A. de C.V. 17 de noviembre de 2010. Unanimidad de cuatro votos. Ponente: José Ramón Cossío Díaz. Secretario: Roberto Lara Chagoyán.

Tesis de jurisprudencia 15/2011. Aprobada por la Primera Sala de este Alto Tribunal, en sesión privada de nueve de febrero de dos mil once.

Nota: La tesis 1a. XXIX/2007 citada, aparece publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXV, febrero de 2007, página 638, e integró la jurisprudencia publicada con la clave 1a./J. 103/2009 en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXX, diciembre de 2009, página 108.

Fuente: Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXXIII, p. 170, Materia Administrativa, Jurisprudencia 1a./J. 15/2011, Registro número 162889, febrero de 2011.

4 ¿Cuál es el alcance de las deducciones?

El alcance de una deducción al momento de determinar el ISR es que:

De esta manera, una deducción cuenta con diversos efectos, que se verán apreciados al momento de determinar la base, consecuentemente el impuesto generado, de acuerdo con la naturaleza de la misma.

Sirven de apoyo las tesis del tenor literal siguiente:

RENTA. FUNCIÓN DE LAS DEDUCCIONES EN LA MECÁNICA DEL CÁLCULO DEL IMPUESTO RELATIVO. Bajo el nombre de deducciones suele identificarse a los conceptos que disminuyen los ingresos brutos, a fin de determinar una utilidad cuando éstos excedan a las deducciones, o bien, una pérdida, en caso contrario. En el impuesto sobre la renta, las deducciones permiten que el gravamen refleje los aspectos relevantes del hecho imponible y, de igual forma, por conducto de ellas puede concretarse la cantidad a la que se aplicará la tasa para arribar a la contribución causada. En lo que se refiere a su impacto en el mecanismo de determinación del gravamen en cantidad líquida, se advierte que únicamente disminuyen la base del impuesto conforme al monto disminuido, por lo que la deuda tributaria resultante sólo se reduce en razón de la tasa del gravamen; de ahí que puede afirmarse que para el contribuyente las deducciones no tienen un valor real equiparable a su valor nominal, lo cual obedece a que dicho concepto incide previamente a la aplicación de la tasa del impuesto.

Amparo en revisión 316/2008. Geo Tamaulipas, S.A. de C.V. 9 de julio de 2008. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Fuente: Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXIX, p. 93, Materia Administrativa, Tesis Aislada 1a. LXVIII/2009, Registro número 167190, mayo de 2009.

RENTA. FUNCIÓN DE LA DISMINUCIÓN DE PÉRDIDAS FISCALES AMORTIZABLES EN LA MECÁNICA DEL CÁLCULO DEL IMPUESTO RELATIVO. La disminución (también llamada “amortización”) de pérdidas fiscales es una figura jurídica sustractiva que permite disminuir la utilidad fiscal, con las pérdidas fiscales sufridas en anualidades anteriores, lo cual, tradicionalmente, se limita a un periodo determinado. La aplicación de dicho concepto en la mecánica del impuesto sobre la renta se justifica en el reconocimiento de la continuidad de la operación de la empresa en el tiempo. Así, si bien puede resultar razonable que el fisco requiera cortes anuales para la determinación de la situación jurídica del causante del impuesto sobre la renta, también se reconoce que dicho corte anual –el ejercicio fiscal– no agota el desarrollo ordinario de la empresa, por lo que se permite conjuntar el impacto de las utilidades fiscales presentes con el de las pérdidas fiscales pasadas. En efecto, conforme al artículo 10 de la Ley del Impuesto sobre la Renta, el concepto aditivo equivalente a las pérdidas fiscales amortizables lo constituyen las utilidades fiscales, y de la resta de aquéllas frente a éstas se obtiene lo que la legislación nacional denomina “resultado fiscal”. Finalmente, en lo referente al impacto que tiene la disminución de pérdidas fiscales en el mecanismo de determinación del gravamen en cantidad líquida, se observa que únicamente reducen la base del impuesto conforme a su valor nominal, disminuyendo la deuda tributaria sólo en razón de la tasa del gravamen, de manera análoga a lo que acontece con las deducciones, pues en ambos supuestos el impacto de la figura sustractiva tiene lugar antes de la aplicación de la tasa del impuesto.

Amparo en revisión 316/2008. Geo Tamaulipas, S.A. de C.V. 9 de julio de 2008. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

Fuente: Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXIX, p. 93, Materia Administrativa, Tesis Aislada 1a. LXX/2009, Registro número 167191, mayo de 2009

Pérdidas Fiscales

1 ¿Qué se entiende por pérdida fiscal?

Es la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas, cuando el monto de las últimas es mayor a los primeros.

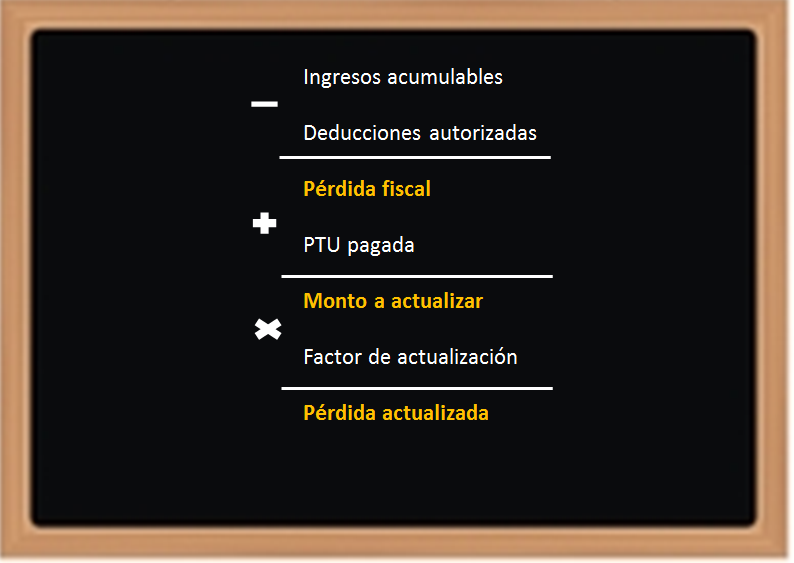

2 ¿Cómo se determina la pérdida?

Se calcula aplicando este procedimiento (artículo 57, primer párrafo, LISR):

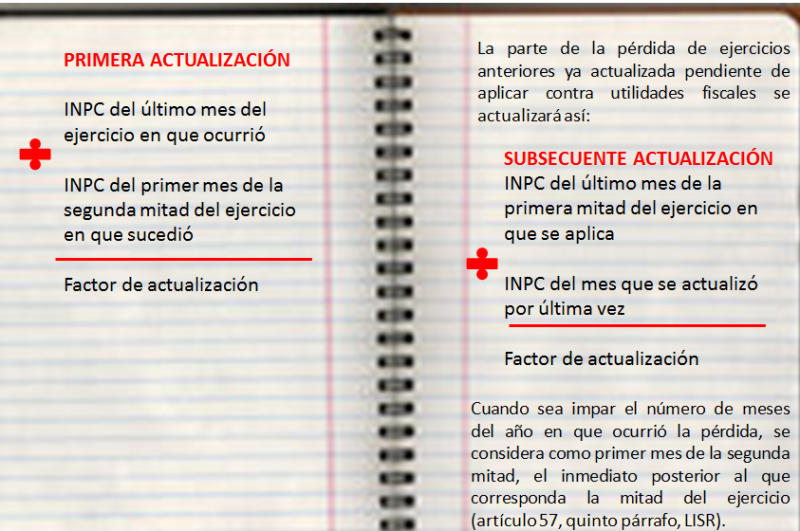

3 ¿Se pueden actualizar las pérdidas fiscales?

Sí son susceptibles de actualización; para ello, se seguirá esta mecánica (artículo 57, cuarto párrafo, LISR):

4 ¿Cuál es el plazo para deducirlas?

Las pérdidas se podrán disminuir de la utilidad fiscal de los 10 ejercicios siguientes hasta agotarla (art.57, segundo párrafo, LISR).

5 ¿Qué sucede si no se disminuye pudiendo hacerlo?

Cuando el contribuyente no amortice en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho, perderá ese derecho en los años posteriores y hasta por la cantidad en la que pudo efectuarla (artículo 57, tercer párrafo, LISR).

6 ¿Se pueden transmitir las pérdidas?

La prerrogativa a disminuir las pérdidas fiscales es personal del causante que las sufre y no puede transmitirse a otra persona ni por fusión (artículo 57, sexto párrafo,LISR).

En el caso de escisión de sociedades, las pérdidas fiscales pendientes de disminuirse de utilidades fiscales, se dividirán entre las sociedades escindente y las escindidas, en la proporción en que se divida la suma del valor total de los inventarios y de las cuentas por cobrar relacionadas con las actividades comerciales de la escindente si ésta realizaba preponderantemente dichas actividades, o de los activos fijos cuando la escindente realizaba predominantemente otras actividades empresariales.

Para determinar esa proporción, se deberán excluir las inversiones en bienes inmuebles no afectos a la actividad preponderante (artículo 57, último párrafo,LISR).

La sociedad fusionante solo podrá disminuir su pérdida fiscal pendiente al momento de la fusión, con cargo a la utilidad fiscal correspondiente a la explotación de los mismos giros en los que se produjo la pérdida (artículo 58, LISR).

Las empresas fusionantes para disminuir las pérdidas fiscales pendientes, llevarán sus registros contables en tal forma que el control de ellas en cada giro se pueda ejercer individualmente respecto de cada ejercicio, así como de cada nuevo giro que se incorpore al negocio. Los gastos no identificables se aplicarán en parte proporcional representada en función de los ingresos obtenidos propios de la actividad. Esta aplicación deberá hacerse con los mismos criterios para cada ejercicio (artículo 63, cuarto párrafo, LISR).

All Rights Reserved © 2026 - SLM