Conoce de qué se trata este tipo de ingresos y cómo relacionarlos en este comprobante fiscal

Por Paris Pérez

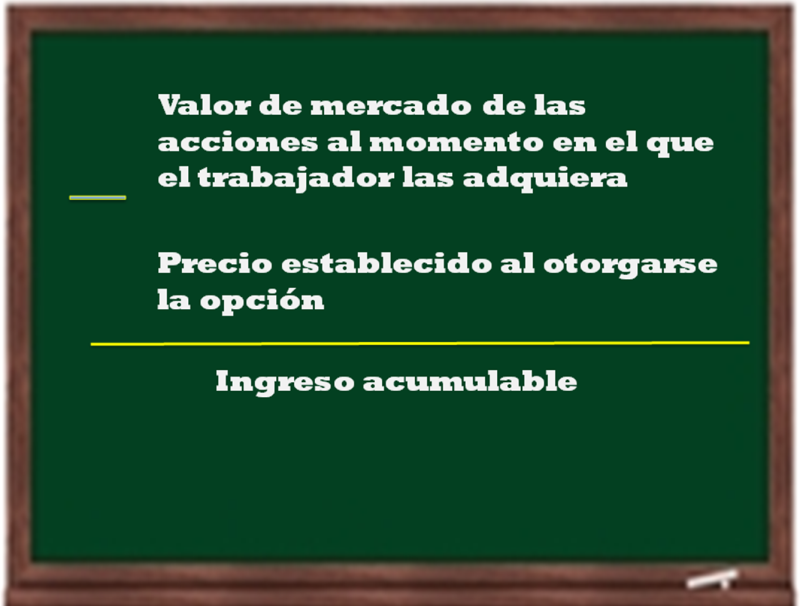

En términos del artículo 94, fracción VII de la LISR, se consideran ingresos asimilados a salarios a los obtenidos por las personas físicas cuando ejercen la opción otorgada por su empleador, o una parte relacionada del mismo, para adquirir acciones sin costo alguno o a un precio menor o igual al de mercado, independientemente de que las haya emitido el empleador o su parte relacionada.

Para obtener el ingreso acumulable debes aplicar la siguiente operación:

Ten presente que si tu empresa brinda este tipo de ingresos, a partir del 1o. de enero de 2017, deberás incluirlo en el complemento del CFDI que emita por el concepto de nómina a quien le corresponda. La clave a utilizar es “10 Asimilados a salarios, Ingresos acciones o títulos valor” dentro del rubro de percepciones.

All Rights Reserved © 2026 - SLM