Detalles sobre cómo llevar a cabo el aviso ante la autoridad fiscal por parte de las personas físicas

Por Emmanuel Castañeda

La regla 2.5.19 de la RMISC 2017 indica que las personas físicas que tributen en el RIF, en actividades empresariales y profesionales o en el capítulo de los ingresos por arrendamiento de bienes inmuebles, y tengan vigentes sus obligaciones fiscales, pero queya no obtengan ingresos por dichas actividades, podrán suspender o disminuir de sus obligaciones de manera retroactiva hasta por los últimos cinco ejercicios anteriores a la solicitud.

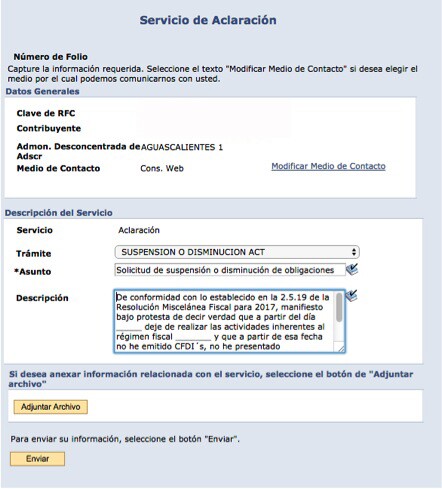

Esto mediante la presentación de un caso de aclaración en el portal del SAT, en donde deberán manifestar bajo protesta de decir verdad la fecha en que dejaron de realizar dichas actividades, y que a partir de esa fecha, no han emitido ningún CFDI ni han presentado declaraciones periódicas relacionadas con las citadas actividades ni tampoco han sido reportados por terceros.

Si te ubicas en este supuesto, para realizar la aclaración en comento deberás observar los pasos siguientes:

1) Ingresa a la página del SAT

2) Ingresa al apartado Mi Portal

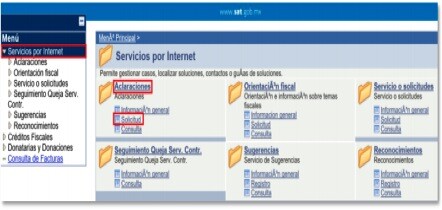

3) Da click en el menú Servicios por Internet, selecciona Aclaraciones y posteriormente Solicitud

4) Captura la información solicitada en el caso de aclaración y en seguida pulsa el botón Enviar

5) Obtén tu acuse de envio

A partir del décimo día hábil se podrá consultar el resultado de la solicitud realizada a través de Mi portal.

La suspensión o disminución de obligaciones, no deja sin efectos los requerimientos realizados ni exime el pago de las multas correspondientes por la omisión de la presentación de declaraciones a las que estuvieran obligados los contribuyentes.

All Rights Reserved © 2026 - SLM