En la práctica, los empleadores suelen hacer descuentos al salario bajo conceptos genéricos como “ajustes varios”, sin explicar su origen. Esto genera incertidumbre jurídica para el trabajador, especialmente cuando el monto coincide con el Impuesto sobre la Renta (ISR) ya retenido.

Cabe recordar, que el artículo 110 de la Ley Federal del Trabajo (LFT) prevé los descuentos que pueden realizarse a los trabajadores, como las contribuciones, adeudos o averías, entre otros, por lo que los conceptos que no estén contemplados en este numeral, se presumirán de improcedentes.

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

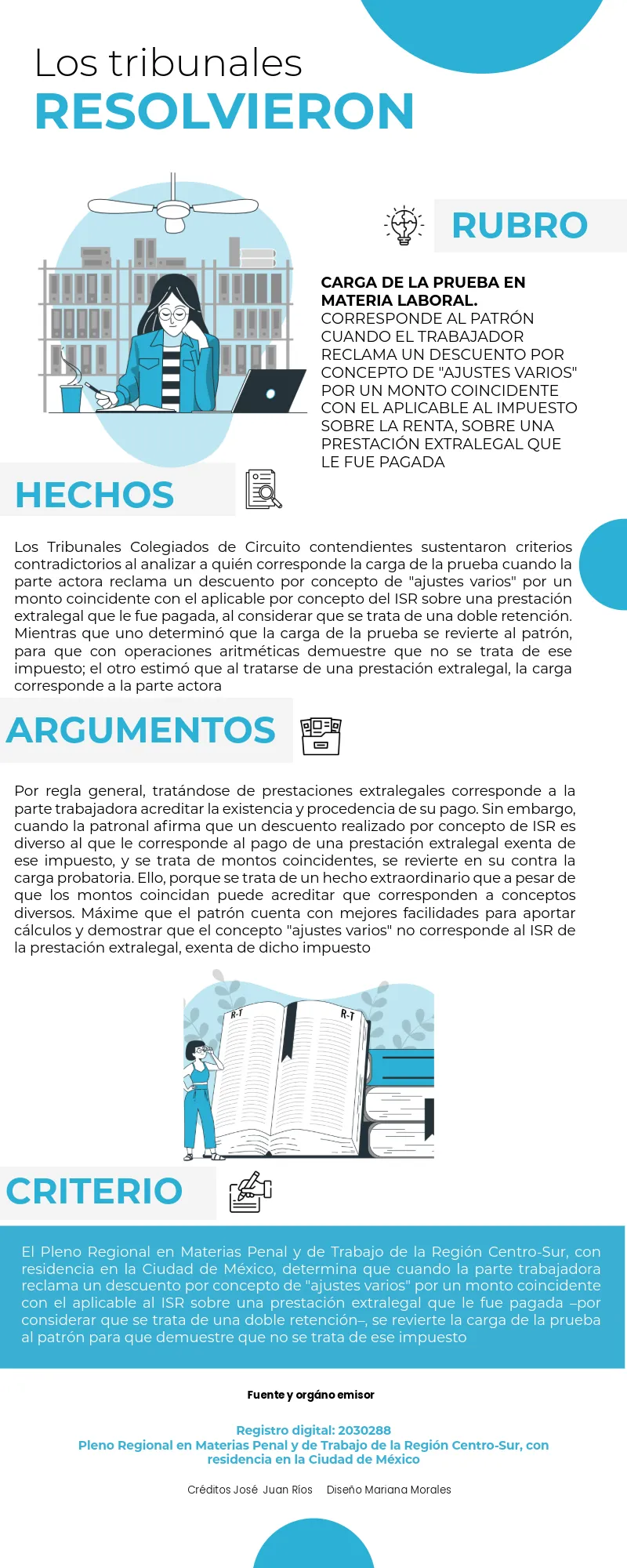

Recientemente, se resolvió que si el trabajador reclama en un juicio laboral que hubo una doble retención del ISR, bajo el concepto de “ajustes varios” e ISR —por ser el mismo monto—, el patrón es quien debe acreditar que el descuento no corresponde al mismo impuesto. A continuación el detalle de la jurisprudencia.

Este criterio refuerza la protección del salario y el principio de certeza en las relaciones laborales, porque al ser el empleador quien realiza los descuentos y tiene acceso a los documentos contables y fiscales, este tiene la facultad de determinar si la cantidad del ISR y del concepto “ajustes varios” son coincidentes, y acreditar que no está haciendo una doble retención, y sobre todo, cuál es la naturaleza de ese concepto genérico.

¿Quieres saber más? ¡Sigue a IDC en Google News!