La doble nómina es una práctica indebida que busca simular el salario de los trabajadores; esto es, inscribirlos al Régimen Obligatorio del Seguro Social con un salario inferior al real, timbrar su CFDI de nómina con dicho salario, y así reducir la carga social.

Este esquema tiene diversas variantes. Por ejemplo, se cubre el salario reportado ante el Instituto Mexicano del Seguro Social (IMSS) mediante transferencia electrónica interbancaria, en donde el dinero sale de la cuenta del patrón, y el “complemento” del salario se entrega ya sea en efectivo, o se hace una transferencia electrónica desde otra cuenta a nombre de diversa persona (ajena al empleador).

¿Quieres saber más? ¡Sigue a IDC en Google News

Bajo este esquema, los colaboradores pueden observar un ingreso neto mayor, porque las cuotas y los impuestos a descontar son mínimas; no obstante, esto le puede afectar en sus beneficios de seguridad social, como el otorgamiento de prestaciones económicas (subsidios y pensiones), el acceso a créditos de vivienda y el cálculo de indemnizaciones y otras prestaciones laborales.

Ante esta situación, los trabajadores pueden acudir ante los Tribunales Laborales para demandar el reconocimiento de que perciben un sueldo superior al registrado oficialmente, y reclamar sus derechos correspondientes.

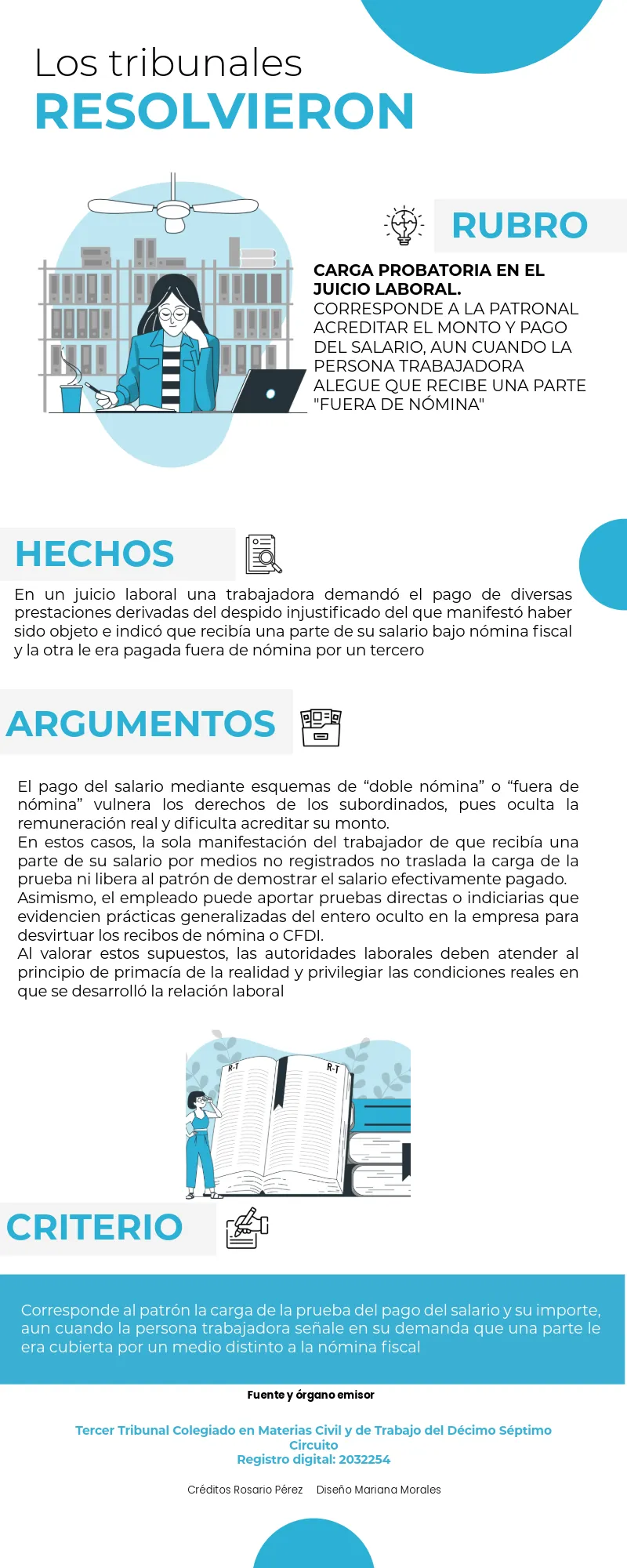

Aunque en un juicio, el que afirma está obligado a probar su dicho, en materia laboral, la carga probatoria recae en el patrón, aun cuando el subordinado señale en su demanda que una parte le era cubierta dentro de la nómina y otra por fuera, tal y como lo resolvió recientemente un Tribunal Colegiado de Circuito.

¿Qué resolvieron los tribunales respecto a la doble nómina?

Recientemente, causó debate sobre si el trabajador está obligado o no a comprobar en el juicio laboral que recibía una doble nómina o un salario fuera denómina.

El Tercer Tribunal Colegiado en Materias Civil y de Trabajo del Décimo Séptimo Circuito, sostuvo que este tipo de prácticas impiden que la remuneración real quede reflejada en los comprobantes de pago o CFDI. Por ello, cuando el empleado afirma que una parte de su ingreso lo recibió en efectivo o mediante mecanismos distintos a los registrados en la nómina, dicha manifestación no la obliga a demostrar irrefutablemente la existencia de esos pagos ocultos.

No obstante, los colaboradores pueden aportar pruebas directas o indicios para demostrar la existencia de pagos fuera de nómina y desvirtuar los recibos salariales exhibidos por la empleadora.

En consecuencia, la carga de acreditar el salario efectivamente cubierto continúa correspondiendo al patrón, lo que derivó en una tesis aislada que a continuación se detalla.

Con este criterio, se empieza a dar un revés a los argumentos respecto a que el salario reportado en el CFDI de nómina es el que percibía el trabajador, y que este fue pagado.

Además, se le está dando un peso importante al principio de primacía de la realidad en el juicio laboral, analizando las pruebas desde la búsqueda de la verdad material y no desde su contenido formal, conforme al artículo 685, segundo párrafo de la Ley Federal del Trabajo (LFT).

Con esto se fortalece la defensa de los trabajadores afectados por el uso de esquemas de doble nómina y dificulta la defensa patronal basada únicamente en la exhibición de los CFDI en los que se desprenden ingresos falsos.

En consecuencia, si existen elementos suficientes o indicios para acreditar que el salario real era superior al registrado en el IMSS o manifestado en los CFDI de nómina, el patrón será condenado al pago de las prestaciones e indemnizaciones con base en la remuneración efectivamente percibida.

Asimismo, se puede ordenar al patrón que inscriba correctamente al trabajador ante el IMSS (SBC real), y en consecuencia pague las diferencias, actualizaciones y recargos respectivas.

Ante este escenario, las empresas deben revisar sus esquemas de remuneración y asegurar que el salario efectivamente pagado coincida con el reportado a las autoridades laborales, fiscales y de seguridad social.