En México, el robo de identidad fiscal ha emergido como una preocupación creciente para los contribuyentes. Este ilícito implica el uso no autorizado de datos personales y fiscales como la firma electrónica (e.firma) para realizar trámites sin el consentimiento del afectado. Las consecuencias pueden ser graves, incluyendo la inmovilización de cuentas bancarias, la acumulación de adeudos fiscales y afectaciones patrimoniales significativas.

Ante este panorama, la Procuraduría de la Defensa del Contribuyente (Prodecon) ha establecido protocolos de atención para los afectados, ofreciendo asesoría legal y promoviendo acciones legales para salvaguardar sus derechos.

ÚNETE A IDC en nuestro canal de Whatsapp

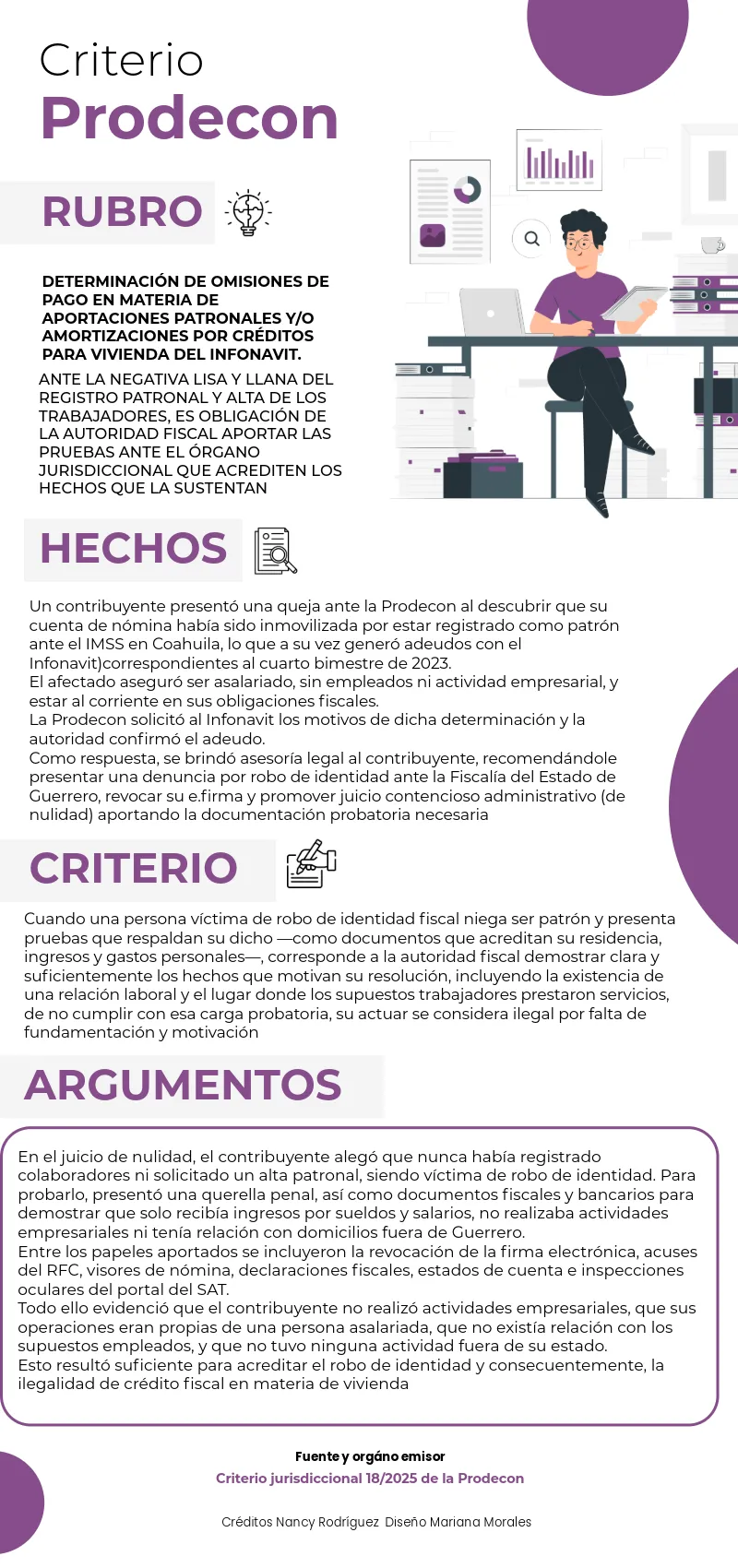

Qué hizo Prodecon en torno a l robo de identidad de un supuesto patrón

Recientemente, la Prodecon defendió a una persona física asalariada que fue dada de alta registrada ante el Instituto Mexicano del Seguro Social (IMSS) como empleador, sin serlo, y a quién se le congeló su cuenta bancaria para el cobró de créditos fiscales en materia de vivienda.

Como parte de la defensa, la afectada negó de forma lisa y llana ser “patrón”, lo que llevó al juzgador a determinar que la carga de la prueba correspondía a la autoridad fiscal. A continuación, se presenta el detalle del caso.

Este criterio sienta un precedente importante para los organismos fiscales, como el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y el IMSS quienes no pueden basarse únicamente en los datos de sus sistemas internos para determinar créditos fiscales; deben fundamentar y motivar adecuadamente ante la negativa lisa y llana de ser empleador.

Por su parte, para los contribuyentes que refutan ser empleadores, esta resolución demuestra que es posible defenderse con éxito si se aportan pruebas que respalden su dicho, como denuncias por robo de identidad, estados de cuenta, movimientos ante el Servicio de Administración Tributaria (SAT), y evidencia de ingresos por salarios. Asimismo, el criterio reconoce que un registro patronal puede derivar de una suplantación de identidad, lo cual invalida cualquier cobro o medida precautoria como la inmovilización de cuentas.