Estimado lector, IDC Asesor Fiscal, Jurídico y Laboral le hace una cordial invitación al seminario REFORMAS FISCALES 2026. DOMINA LOS CAMBIOS MÁS AGRESIVOS, el cual se llevará a cabo en el Hotel Casa Blanca el 6 de noviembre o si lo prefieres el 25 de noviembre de 2025 en un horario de 9:00 a 14:00 horas. Aquí puede consultar el temario, y si lo desea inscribirse en el mismo.

El 21 de febrero de 2025 se publicó en el Diario Oficial de la Federación, el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) y de la Ley Federal del Trabajo (LFT), en materia de vivienda con orientación social, el cual entró en vigor al día siguiente de su publicación.

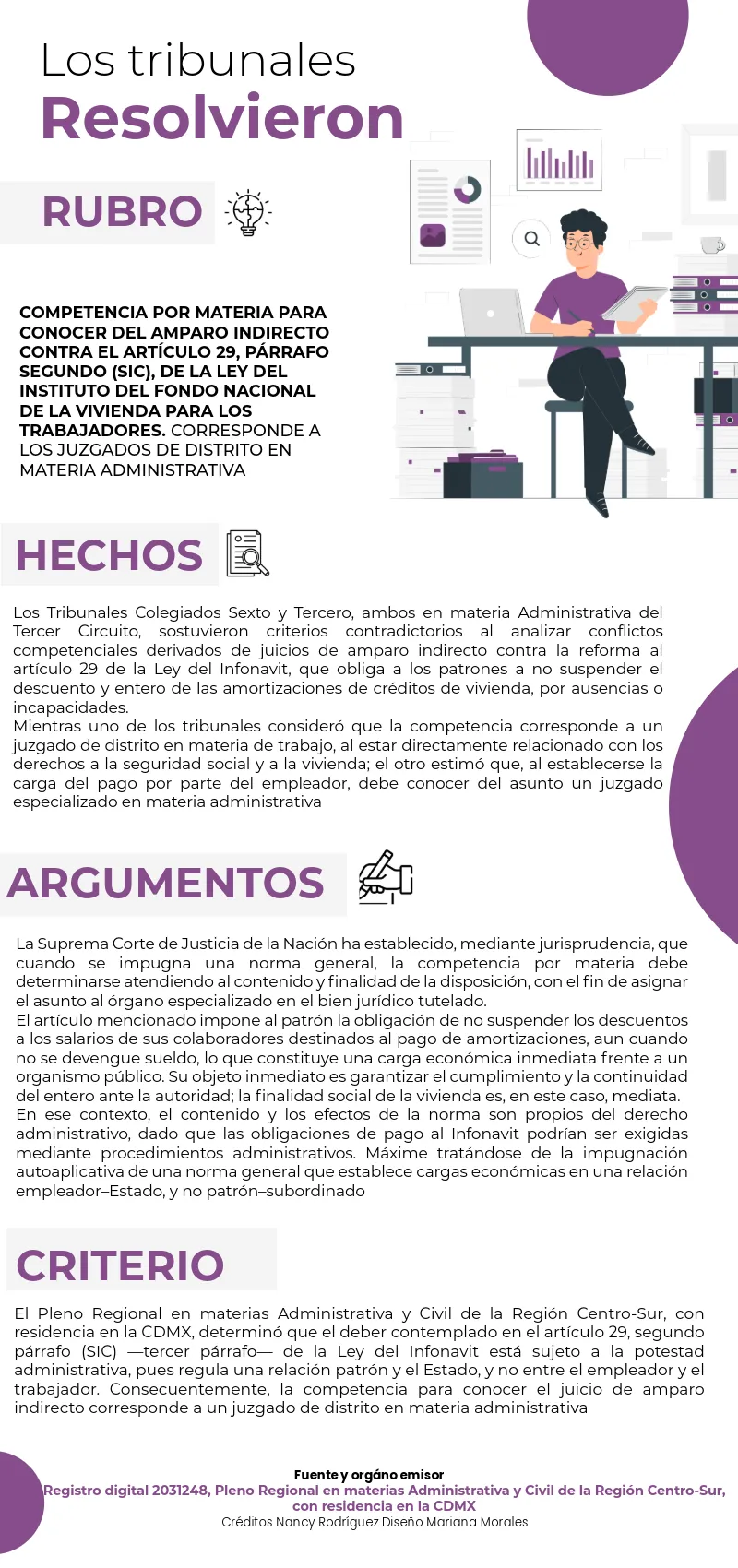

Uno de los principales cambios es el del numeral 29, tercer párrafo de la Ley del Infonavit, el cual prevé que la obligación del empleador de realizar los descuentos salariales por amortizaciones de vivienda no se suspende aun cuando existan ausencias o incapacidades en términos de la Ley del Seguro Social (LSS).

Esta reforma generó incertidumbre entre los empleadores, por ello hubo quien alegó que la modificación vulnera derechos reconocidos en la Constitución Política de los Estados Unidos Mexicanos (CPEUM), por lo que se considera viable promover un juicio de amparo.

ÚNETE A IDC en nuestro canal de Whatsapp

Al respecto, el Pleno Regional en materias Administrativa y Civil de la Región Centro-Sur, con residencia en la Ciudad de México (CDMX), emitió una jurisprudencia en la que define quién es competente para conocer de estos juicios de amparo. A continuación, se presenta el criterio jurisprudencial.

Aunque el título y el contenido del criterio señalan que se trata de un juicio de amparo indirecto contra el artículo 29, segundo párrafo (SIC) de la Ley del Infonavit, es importante precisar que la referencia correcta corresponde al tercer párrafo de dicho precepto.

La emisión de este criterio contribuye a definir claramente la competencia jurisdiccional en los casos relacionados con la obligación patronal respecto a los descuentos por amortizaciones durante ausencias e incapacidades. Esto reduce la posibilidad de resoluciones contradictorias y agiliza el proceso judicial, fortaleciendo la seguridad jurídica para los empleadores, los trabajadores y las autoridades involucradas.

Asimismo, este criterio delimita el ámbito de actuación de los órganos jurisdiccionales, evitando la dilación y la dispersión procesal derivadas de conflictos competenciales.

Finalmente, sienta una base sólida para futuras impugnaciones de normas similares, orientando la competencia judicial hacia tribunales administrativos y favoreciendo una aplicación coherente y eficiente del marco normativo.