El empleo opcional del aplicativo de subcontratación ubicado en el buzón tributario, permite a los contribuyentes acceder al beneficio de la deducibilidad y acreditamiento del IVA por operaciones de subcontratación laboral.

Dicha herramienta está diseñada para que solo las dos partes que intervienen en la subcontratación puedan realizar el llenado: el contratante y el contratista; pero ¿qué sucede si se celebra una segunda subcontratación?

LEE: REGLAS PARA EL APLICATIVO DE SUBCONTRATACIÓN

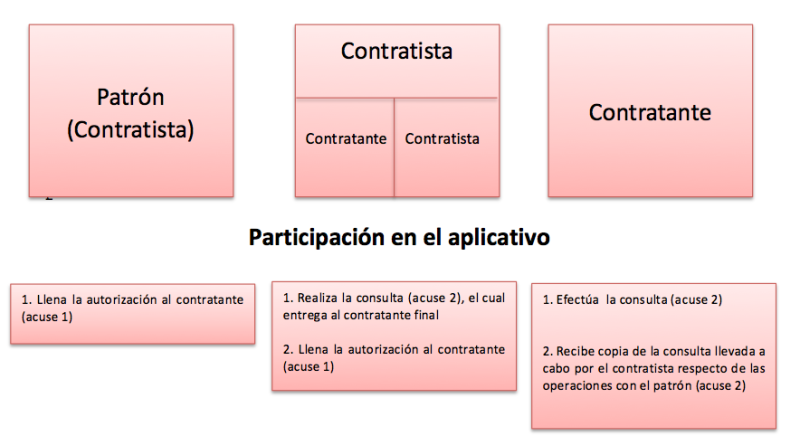

Si bien el aplicativo únicamente reconoce las figuras de contratante y contratista, el SAT publicó en la Primera Resolución de Modificaciones a la RMISC 2018, la regla 3.3.1.49, contemplando el inciso C) en donde prevé la posibilidad de que el contratista no sea el patrón de los trabajadores, sino que subcontrate el servicio; en cuyo caso se debe generar el acuse de “Consulta por el contratante de CFDI y declaraciones” respecto de las operaciones celebradas con el verdadero patrón de los trabajadores, y posteriormente proporcionar este al contratante final.

LEE: BENEFICIO LABORAL DEL APLICATIVO DE SUBCONTRATACIÓN SAT

Para efectos ejemplificativos se expone el siguiente diagrama: