El registro de la contabilidad de los negocios ha sufrido cambios en el transcurso del tiempo; en tiempos remotos se llevaban los registros contables en tablillas de barro, a diferencia de lo que sucede actualmente en donde las herramientas tecnológicas permiten la digitalización de estos.

LEE: CHEQUES DE CONSUMO INTEGRAN LA CONTABILIDAD

Estos avances no son ajenos para la autoridad fiscal, ya que el uso de la tecnología optimiza en gran medida el cumplimiento de sus actividades; por ejemplo, en un caso específico, facilita el cumplimiento de sus facultades de comprobación.

Uno de los cambios en materia contable más significativos de los últimos tiempos es la “contabilidad electrónica”, el cual se basa en el envío de información de los tres siguientes elementos básicos:

- catálogo de cuentas

- balanza de comprobación

- registros contables

¿Qué es un catálogo de cuentas?

Es un reporte de las cuentas contables de la organización, que sirve como herramienta de trabajo indispensable para el ejercicio de la práctica contable, ya que los profesionistas que registran las operaciones de la empresa toman como base dicho documento; de igual forma permite que los usuarios de la contabilidad se familiaricen con las cuentas contables que se integran en un estado financiero de aquella.

El catálogo tiene un orden que se basa en la naturaleza de la cuenta, de conformidad con lo siguiente:

- activo

- pasivo

- capital

- ingresos

- costos

- gastos, y

- cuentas de orden

Un catálogo de cuentas elaborado sin conocimientos contables, puede derivar en problemas administrativos para los contribuyentes, así como en la pérdida del control de las cuentas integrantes de la contabilidad.

A continuación, se presentan algunas recomendaciones para la elaboración del catálogo de cuentas:

- la captura de las cuentas debe realizarse empleando un mismo criterio de escritura; es decir, establecer mayúsculas o minúsculas

- la clasificación debe estructurarse y avalarse por el Consejo Directivo con anticipación

- se debe definir en cuales casos se utilizará cada cuenta

- se clasificará a las cuentas de lo general a lo particular

- evitar las limitaciones, ya que el catálogo puede expandirse

- se debe respetar la estructura de las cuentas orden

Actualmente el catálogo de cuentas en su versión digital, debe enviarse al SAT, de conformidad con la fracción IV del artículo 28 del CFF y la regla 2.8.1.16 de la RMISC 2018.

Dicho documento se debe enviar al menos a nivel de cuenta de mayor y subcuenta a primer nivel, salvo en el caso de aquellos contribuyentes que en su catálogo de cuentas generen únicamente cuentas de nivel mayor, en donde deberá asociar a nivel de subcuenta de primer nivel el código agrupador publicado en el Anexo 24.

¿Cuándo se envía el catálogo de cuentas al SAT?

La regla 2.8.1.7. de la RMISC 2018, establece que el catálogo de cuentas se enviará al SAT en los supuestos siguientes:

- por primera vez cuando se entregue la primera balanza de comprobación

- en caso de que sufra modificaciones, debe remitirse a más tardar al vencimiento de la obligación del envío de la balanza de comprobación del mes en el que se realizó la modificación

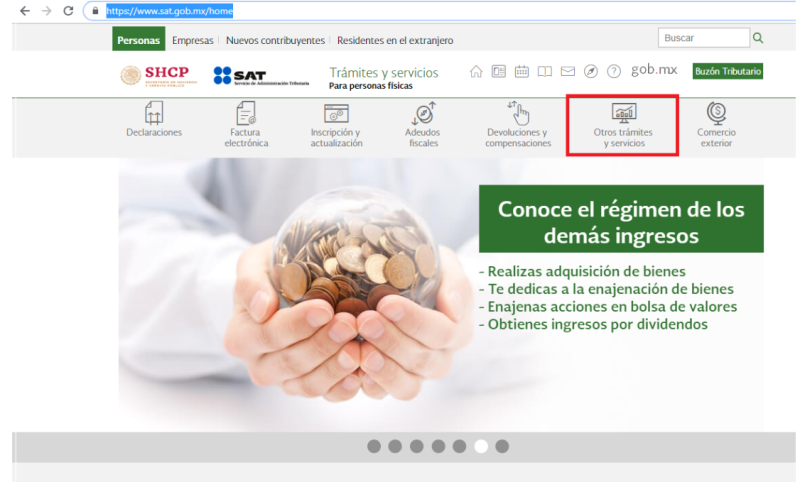

La entrega de la información es a través del portal del SAT, atendiendo el siguiente procedimiento:

1. Ingresar al portal del SAT en esta liga y seleccionar la opción “Otros trámites y servicios”

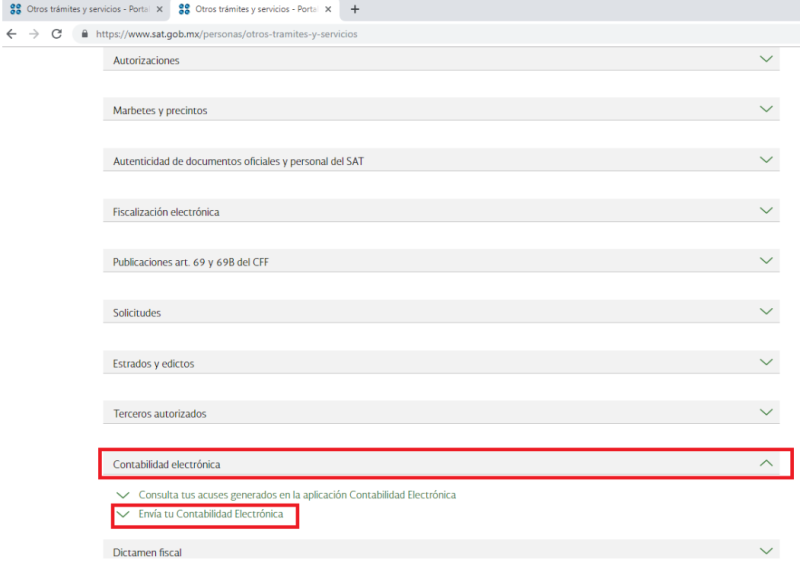

2. Buscar la opción “Contabilidad electrónica” y posteriormente dar clic en “Envía tu Contabilidad Electrónica”

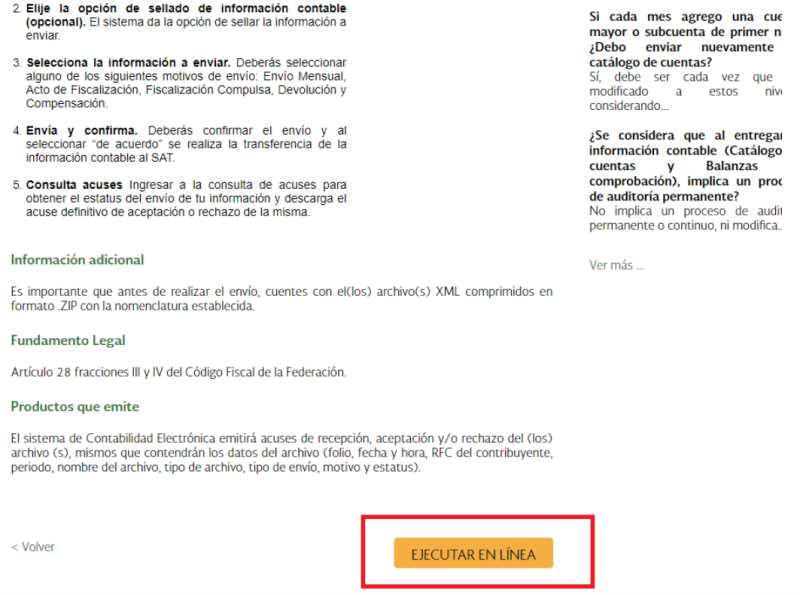

3. En la pantalla mostrada, pulsar el botón “EJECUTAR EN LÍNEA”

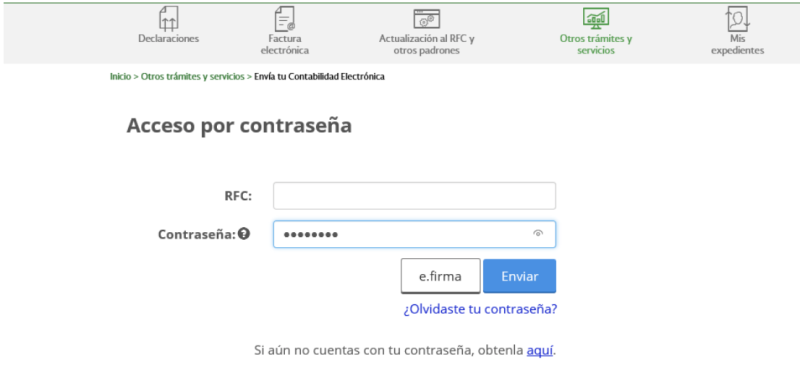

4. Introducir el RFC y la contraseña de que se trate

5. Por último, el aplicativo permite sellar la información enviada; para ello se debe ingresar la e.firma; y en caso de no querer sellar la información, solo se selecciona el archivo y el motivo de envío, y se da clic en “Enviar”