Las personas morales al realizar operaciones para la obtención de sus ingresos pueden determinar el pago en moneda extranjera, lo que implica la determinación de una ganancia o pérdida cambiaria.

LEE: CONSIDERACIONES DE LAS DECLARACIONES PRECARGADAS

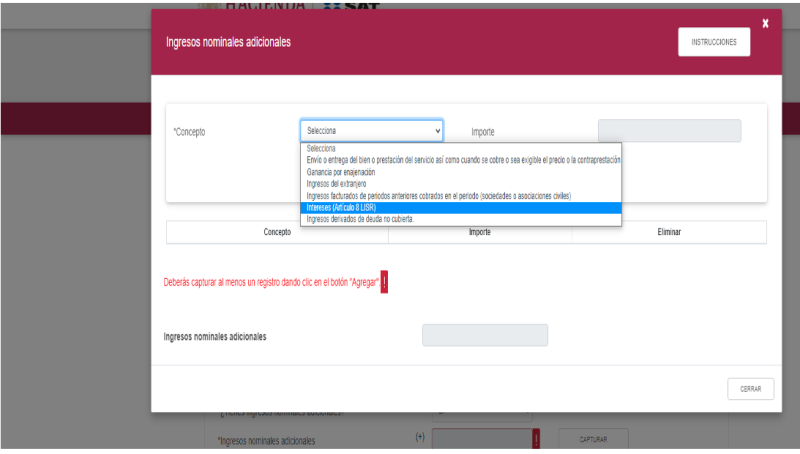

El artículo 16, fracción IX de la LISR considera como ingresos acumulables los intereses devengados en el ejercicio.

Por su parte, en el numeral 8o., penúltimo párrafo de la misma ley prevé que la ganancia o pérdida cambiaria devengada por la fluctuación cambiaria de moneda extranjera para efectos fiscales se le debe considerar un ingreso por intereses.

Por dichos ingresos, los contribuyentes no emiten un comprobante fiscal, lo que implica que al momento de la presentación de sus declaraciones provisionales 2022 no los pueden visualizar de forma precargada.

No obstante, como los pagadores de impuestos no pueden dejar de acumular a sus ingresos los obtenidos por la ganancia cambiaria, deben capturarlos de forma manual en el sistema de la declaración provisional en el rubro “Intereses Artículo 8 LISR” , tal y como se indica a continuación