En la declaración anual de 2022 de personas morales uno de los primeros rubros que se considera para el llenado es el referente a los ingresos no acumulables, pero ¿cuáles son?

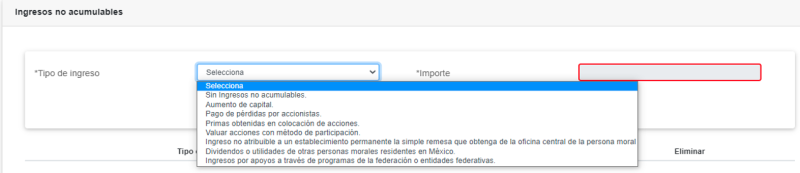

Según el artículo 16 de la LISR no se consideran ingresos, aquellos que obtenga el contribuyente por un aumento de capital, por pago de la pérdida por sus accionistas, por primas obtenidas por la colocación de acciones que emita la propia sociedad o cuando utilicen para valuar sus acciones el método de participación, ni los que preciban con motivo de la revaluación de sus activos y de su capital

LEE: DECLARACIÓN ANUAL RESICO-PM

Tampoco se consideran acumulables los ingresos por apoyos económicos o monetarios que reciban los contribuyentes, a través de los programas previstos en los presupuestos de egresos de la federación o de las entidades federativas.

De igual forma, el último párrafo del citado artículo establece que no serán acumulables para los contribuyentes los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México.

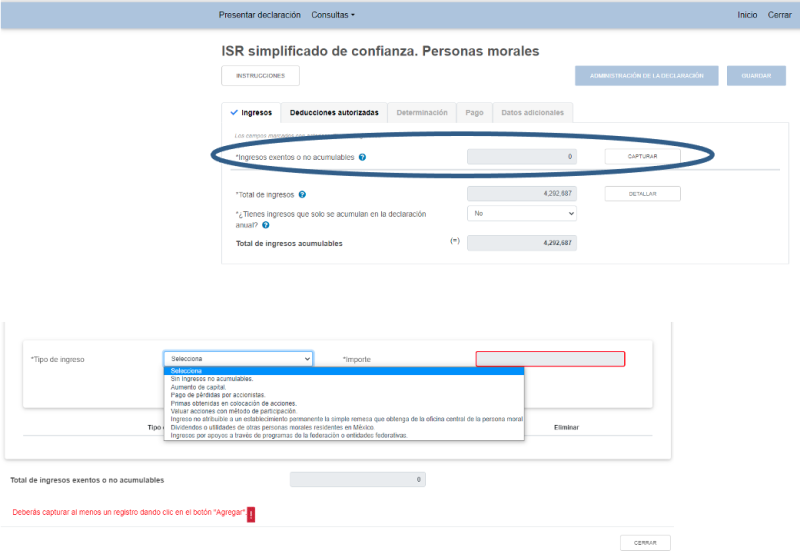

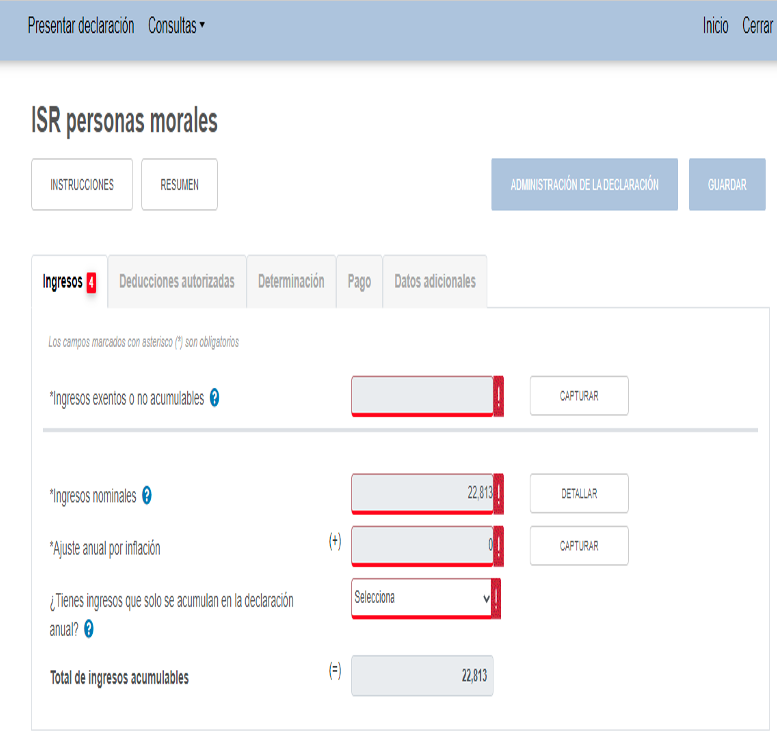

Atendiendo a lo anterior en la declaración anual de 2022 debe señalarse obligatoriamente los ingresos no acumulables (también aplica para RESICOS) como se muestra a continuación:

RESICOS

Régimen general

Como se aprecia debe indicarse si se obtuvo alguna de estas percepciones que no son acumulables o que no se percibieron ingresos acumulables. Este es un dato que no se encontraba en las declaraciones anuales anteriores.