Llegó el momento de “ponerse a mano” con el SAT, y es que a más tardar en marzo los contribuyentes personas morales deben presentar la declaración anual en el que se manifiesten el resultado fiscal de las operaciones realizadas durante el ejercicio fiscal 2022.

LEE:INGRESOS NO ACUMULABLES EN LA ANUAL 2022 DE PERSONAS MORALES

Para este ejercicio, en particular, se instauró la obligación de comparar la información de los estados financieros del 2021 y el 2022.

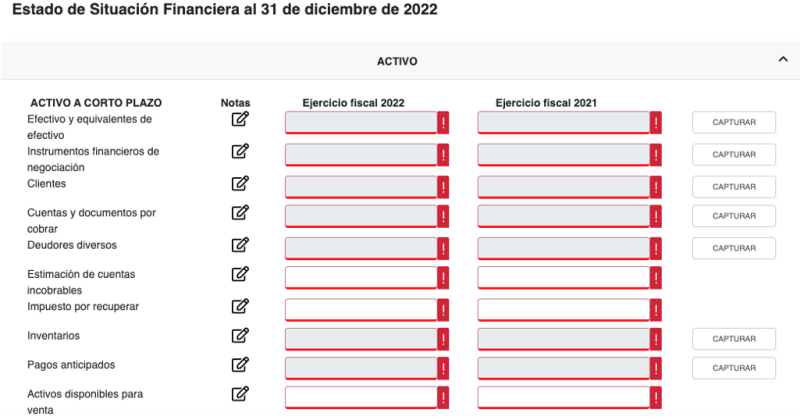

El primero de los estados financieros a reportar es el “Estado de Situación Financiera” en el cual se deben capturar los importes que se tenga en las subcuentas de activo, pasivo y capital al 31 de diciembre del ejercicio fiscal que se está presentando, así como del ejercicio inmediato anterior.

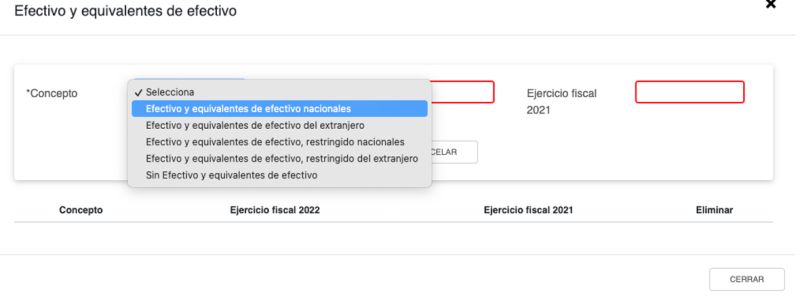

En cada cuenta se debe dar “clic” en el botón dé “Capturar”, y se habilitará una ventana emergente para el registro de las subcuentas. Asimismo, contendrá un ícono que al seleccionarlo se habilitará un apartado donde se podrá detallar la información respecto a la cuenta o subcuenta que corresponda.

Las cuentas que se deben registrar son los siguientes:

Activo | Pasivo | Capital contable |

Efectivo y equivalentes de efectivo | Préstamos bancarios | Capital social |

Instrumentos financieros de negociación | Proveedores | Utilidades acumuladas |

Clientes | Cuentas y documentos por pagar | Otros resultados integrales |

Cuentas y documentos por cobrar | Instrumentos financieros | Participación controladora |

Deudores diversos | Acreedores diversos | Participación no controladora |

Estimación de cuentas incobrables | Impuestos a la utilidad por pagar |

|

Impuesto por recuperar | Anticipo de clientes |

|

Inventarios | Provisiones |

|

Pagos anticipados | Impuestos por pagar |

|

Activos disponibles para venta | Cuentas y documentos por pagar a largo plazo |

|

Propiedades, plantas y equipo | Instrumentos financieros a largo plazo |

|

Cuentas y documentos por cobrar a largo plazo | Rentas cobradas por anticipado |

|

Anticipo a proveedores | Aportaciones para futuros aumentos de capital |

|

Crédito mercantil | Impuesto a la utilidad diferido por pagar |

|

Activos intangibles | Beneficio a empleados |

|

Inversiones en asociadas | Provisiones a largo plazo |

|

Instrumentos financieros por cobrar a largo plazo |

|

|

Definición de las NIF

La Norma de Información Financiera (NIF) A-3 dispone que el estado de situación financiera, también llamado estado de posición financiera o balance general, muestra información relativa a una fecha determinada sobre los recursos y las obligaciones financieras de la entidad; por consiguiente, los activos en orden de su disponibilidad, revelando sus restricciones; los pasivos atendiendo a su exigibilidad, revelando sus riesgos financieros; así como, el capital o patrimonio contables a dicha fecha.