Con la nueva versión del CFDI 4.0., han surgido algunas interrogantes al momento de llevar a cabo su emisión, por ejemplo expedir un comprobante por una operación donde el receptor requiere factura, pero no proporciona su RFC, en este sentido ¿será correcto hacer uso del RFC genérico?

LEE:

- EN CANCELACIÓN DE CFDI 2022, ¿PROCEDE MULTA?

- CFDI POR APORTACIONES EN CONDOMINIO

- CFDI DE NÓMINA DE TRABAJADORES FALLECIDOS

Es importante dilucidar que un comprobante de ingresos se puede emitir por una operación específica o por varias cuando no fue solicitada una factura (comprobante al que se le conoce como CFDI global por ventas al público en general).

Para expedir este tipo de comprobante primeramente se debe emitir un documento simplificado mediante las siguientes opciones:

- Comprobantes impresos en original y copia con número de folio consecutivo

- Comprobantes en copia de la parte de los registros de auditoría de sus máquinas registradoras que contengan el importe de las operaciones y siempre que los registros de auditoría sean de forma consecutiva; así como el resumen total de las ventas que debe estar firmado y revisado por el auditor interno de la empresa o por el contribuyente, y

- Comprobantes emitidos por los equipos de registro de los proveedores de facturación en los que se pueda identificar de forma expresa el valor total de las operaciones, el monto de los impuestos trasladados. De forma automática el sistema debe realizar el registro contable en la cuenta y subcuenta que afecte cada operación para emitir el reporte global. Para esta forma de emisión la autoridad fiscal debe tener acceso al sistema para verificar la información de las operaciones.

Posteriormente, se estará expidiendo el CFDI global por ventas al público en general tomando en consideración las disposiciones de la regla 2.7.1.21., de forma diaria, semanal o mensual y la guía de llenado del CFDI global 4.0.

Ahora bien, basta recordar que unos de los requisitos fiscales del CFDI es proporcionar el RFC y nombre del receptor. Cuando no se conoce el RFC para cumplir con el requisito, el SAT, a través de la regla 2.7.1.23., de la RMISC 2023, contempla el uso de una clave genérica para actividades realizadas con nacionales y extranjeros (XAXX010101000 y XEXX010101000 respectivamente).

No obstante, en la regla 2.7.1.46. de la RMISC 2023, se establece que al hacer uso del RFC genérico en un comprobante fiscal dicha operación se va a considerar realizada con el público en general. Por su relevancia se incorpora el texto de la regla:

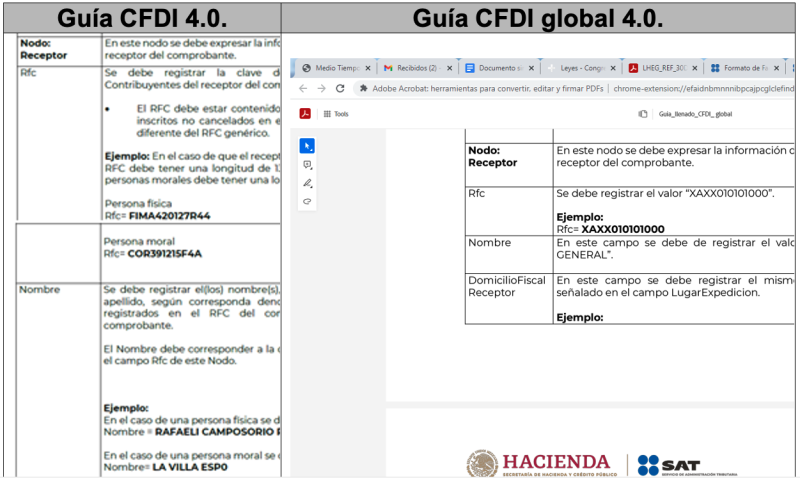

Por otra parte, para que el contribuyente proporcione de forma correcta la información en el comprobante fiscal, la guía de llenado del CFDI 4.0 y la guía de llenado del CFDI global 4.0 indican que en dichos nodos se debe proporcionar la siguiente información:

Por esta razón es que los sistemas de los proveedores de facturación y las herramientas disponibles en el portal del SAT no permiten al emisor proporcionar el nombre del receptor si se utiliza la clave genérica, brindando como única opción “Público en general” .

En consecuencia, al ser dos guías de llenado para comprobantes diferentes resulta incorrecto que el emisor expida un comprobante por una sola operación haciendo uso del RFC genérico, toda vez que se debe atender las disposiciones de la regla 2.7.1.46., y expedir el comprobante global en atención a la regla 2.7.1.21.

Bajo estas consideraciones surge el siguiente cuestionamiento: si soy persona física del régimen de arrendamiento, ¿cómo debo emitir los comprobantes fiscales por otorgar el uso o goce temporal de inmuebles cuando el arrendatario no me proporciona su RFC y al pretender hacer uso de la clave genérica, dicha operación se considera con público en general?

Esta interrogante hasta el día de la publicación de esta información, no ha tenido una respuesta el SAT; esto dificulta a dichos contribuyentes el cumplimiento de su obligación de emitir CFDI con los requisitos establecidos en las disposiciones aplicables, por lo que se sugiere presentar un caso de aclaración a través de Mi Portal en la página de Internet del SAT.