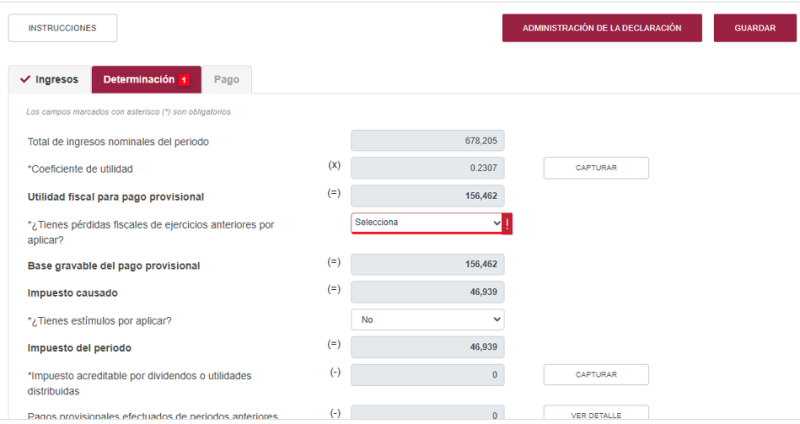

El artículo 14, fracción I, tercer párrafo de la LISR señala que tratándose del segundo ejercicio fiscal de las personas morales del régimen general, el primer pago provisional comprenderá el primero, el segundo y el tercer mes del ejercicio, y se considerará el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de 12 meses.

LEE: INGRESOS OCASIONALES

Asimismo, prevé que dicho coeficiente debe obtenerse conforme al último ejercicio de 12 meses; excepto cuando se trate del segundo ejercicio fiscal del contribuyente, supuesto en el que se utilizarán los datos del primero, aun cuando sea menor a dicho lapso.

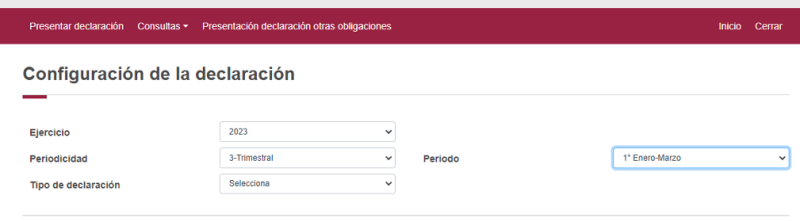

Toda vez la declaración anual del primer ejercicio puede presentarse hasta marzo del siguiente año y por consiguiente hasta esta fecha se conocerá el coeficiente de utilidad determinado por ese ejercicio; su primer pago provisional de su segundo ejercicio fiscal comprenderá los meses de enero, febrero y marzo; es decir, debe presentarse un único pago provisional por el trimestre enero-marzo. Así, a partir de abril se presentarán los pagos de forma mensual.

A continuación, se puede verificar como aparece la declaración en el sistema de pagos provisionales:

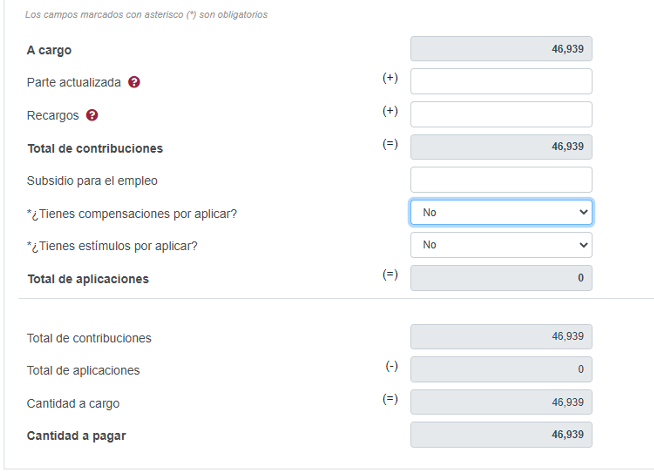

Finalmente, se debe recordar que el pago provisional trimestral es de ISR y no así para IVA y retenciones.