Durante los últimos días se ha constatado que a un número importante de contribuyentes, el Servicio de Administración Tributaria (SAT) les ha rechazado la devolución total o parcial de su saldo a favor.

En la respuesta de la autoridad se precisan las “inconsistencias y rechazos”, que en sí, son los motivos por los cuales el SAT necesita verificar la real procedencia del saldo a favor.

Qué dice la norma entorno al procedimiento de devolución de un saldo a favor

La regla 2.3.2. de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025) prevé que cuando el resultado que se obtenga no conlleve a la devolución total o parcial del saldo declarado, el contribuyente de que se trate puede solventar las inconsistencias detectadas en el momento de realizar la consulta del resultado, cuando se habilite la opción "solventar inconsistencias".

Para lo cual, debe contar con su clave en el Registro Federal de contribuyentes (RFC), la Contraseña para el acceso al portal del SAT y el certificado de e.firma o la e.firma portable, para que se genere automáticamente la solicitud de devolución vía Formato Electrónico de Devoluciones (FED).

ÚNETE A IDC en nuestro canal de Whatsapp

A continuación se da a conocer el procedimiento a seguir:

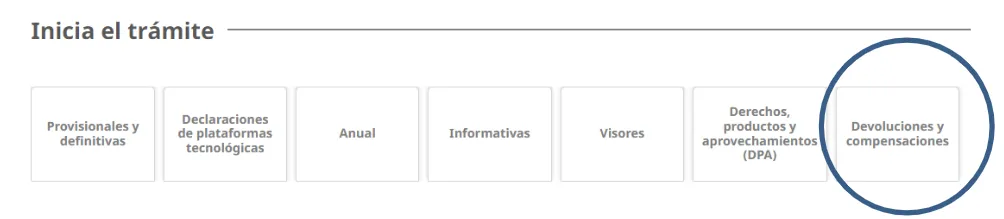

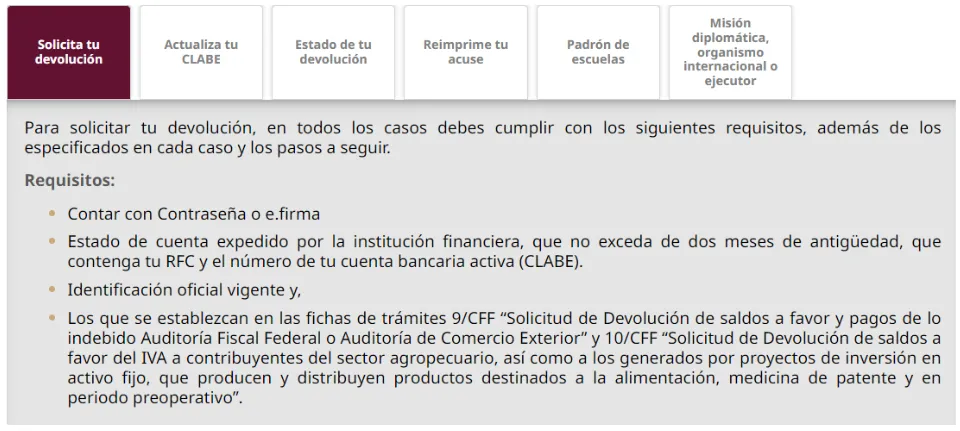

1. Acceder al trámite “Solicita tu devolución”

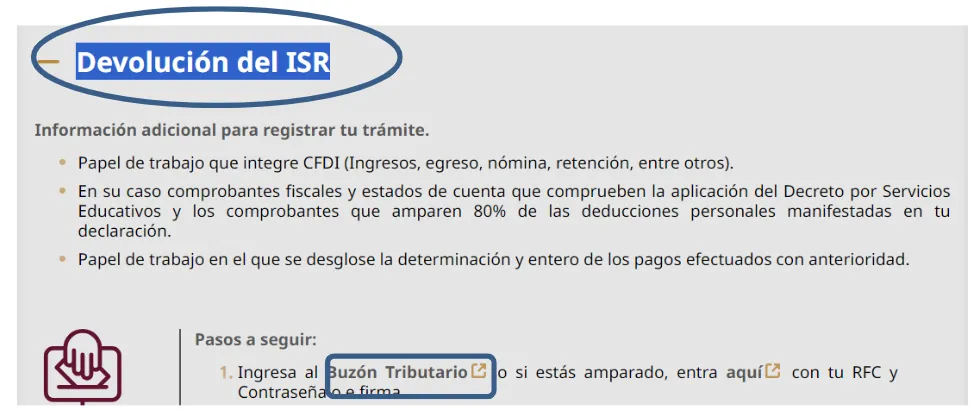

2. Acceder a “Devolución del ISR” y de ahí ingresar al “buzón tributario”

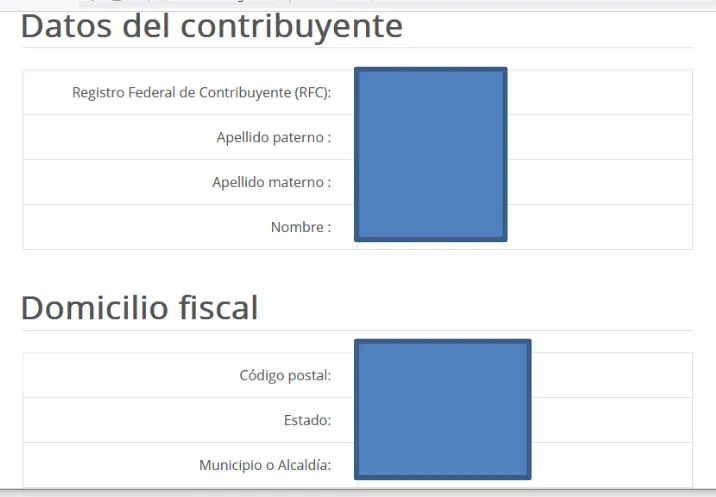

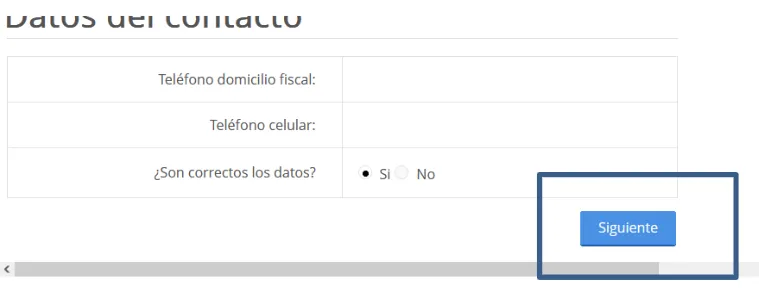

3. Verificar que los datos sean correctos

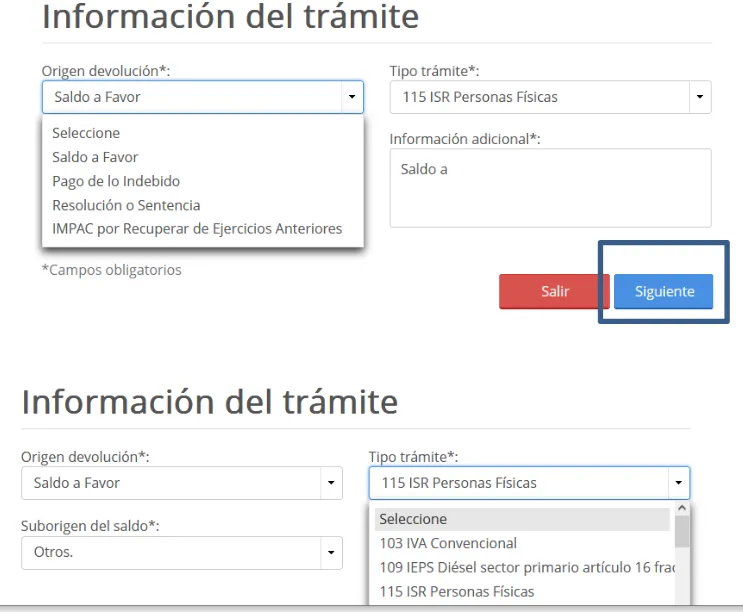

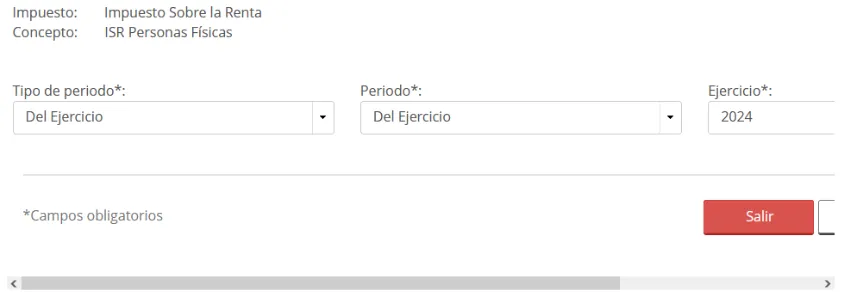

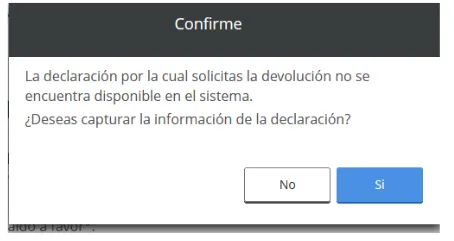

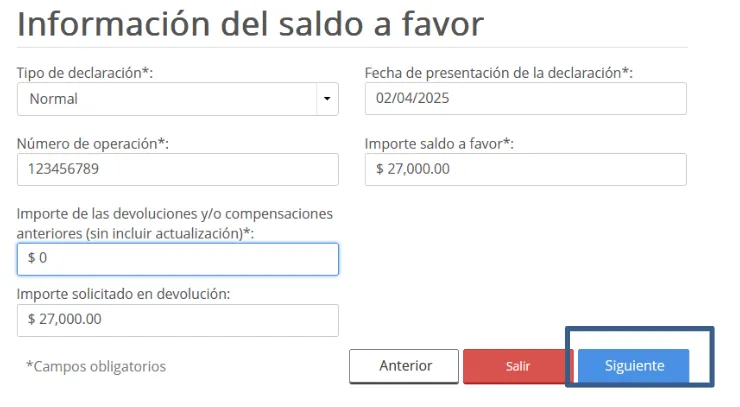

4. Llenar los datos del saldo a favor; es decir, de donde proviene

5. En el supuesto que la información por parte de la autoridad ya esté en el sistema por default debe aparecer. En caso contrario, debe llenarse manualmente

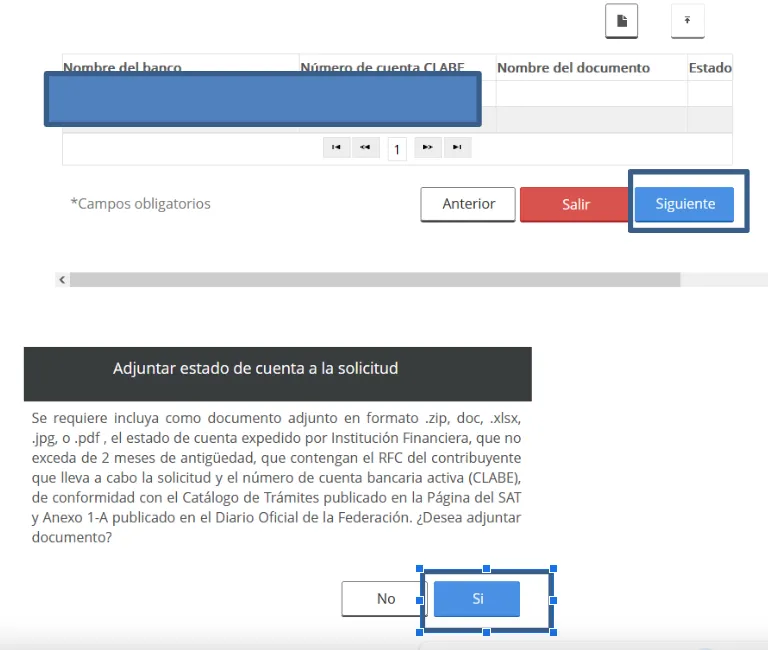

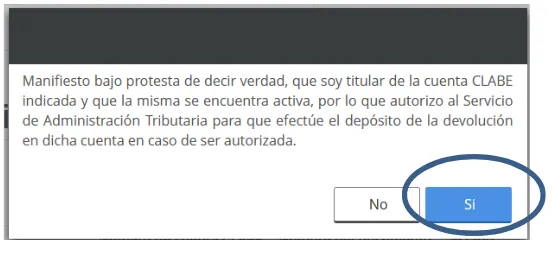

6. Seleccionar la cuenta CLABE a la cual que se desea se haga el depósito respectivo, adjuntando un estado de cuenta bancario con una antigüedad no mayor a dos meses

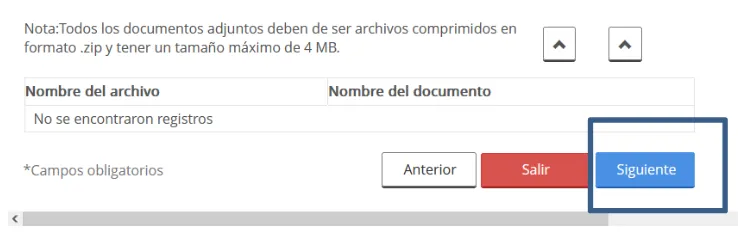

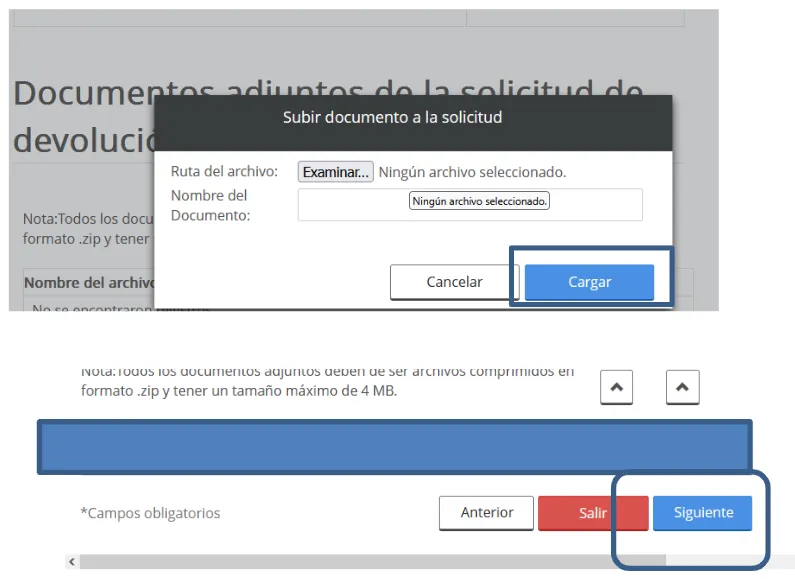

7. Adjuntar la documentación que solicita la autoridad en el apartado de “inconsistencias y rechazos” de la devolución

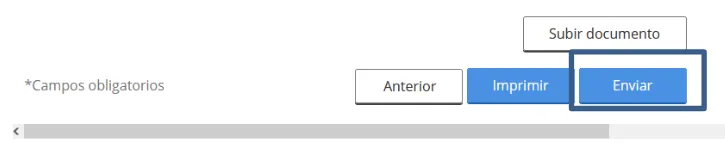

8. Una vez que se verifique que la información esté correcta y completa, se procede a enviarla

¿Cuánto tarda la devolución?

El séptimo párrafo del artículo 22 del Código Fiscal de la Federación (CFF) señala que cuando un contribuyente solicita una devolución de un saldo a favor al SAT, este tiene un plazo de 40 días hábiles para efectuarla, contados a partir de la presentación de la solicitud con toda la información y documentación requerida, incluyendo los datos bancarios para el depósito conforme a las disposiciones del Banco de México.

En caso de que el SAT necesite verificar la procedencia de la devolución, puede requerir información adicional dentro de los 20 días hábiles siguientes a la presentación de la solicitud. El contribuyente debe atender el requerimiento en un tiempo máximo de 20 días hábiles; de no hacerlo, se considerará que ha desistido de su solicitud.

En caso de que exista un segundo requerimiento, este debe realizarse dentro de los 10 días hábiles posteriores a la atención del primero, y el contribuyente contará con 10 días hábiles para desahogarlo.

El periodo comprendido entre la notificación de un requerimiento y la entrega completa de la información solicitada no se computa en el lapso de 40 días para la devolución. Además, si la autoridad inicia sus facultades de comprobación para verificar la procedencia de la devolución, el plazo se suspende hasta que se emita la resolución correspondiente.

Si la devolución se realiza fuera del plazo legal, el SAT debe pagar intereses al contribuyente, calculados conforme al artículo 22-A del CFF.