Las personas físicas, en abril del ejercicio siguiente, a aquel en que obtuvieron ingresos por los cuales se deba pagar el Impuesto sobre la Renta (ISR), deben pagar el impuesto anual mediante declaración a través de medios electrónicos.

Para ello, el aplicativo integra información que se gestiona al expedir un CFDI y de las declaraciones de pagos provisionales del ISR. Este aplicativo en forma general ha simplificado la carga administrativa, por lo que en muchos de los casos solo se debe aceptar y actualizar la información precargada (arts. 150 y 152 de la Ley del Impuesto sobre la Renta -LISR-).

Contra el impuesto anual que se determine, se puede acreditar el importe de los pagos provisionales, incluyendo el retenido por terceros, el impuesto pagado en el extranjero, el de los dividendos distribuidos, el que corresponda a los demás ingresos, y cuando dicho impuesto, sea menor que la cantidad que se acredite, únicamente se puede solicitar la devolución o efectuar la compensación del impuesto efectivamente pagado o que se le hubiese retenido (arts. 5, 140, 145 y 152, LISR).

ÚNETE A IDC en nuestro canal de Whatsapp

Saldos a favor

Cuando al presentar la declaración anual determinen saldo a favor del ISR, la autoridad fiscal tradicionalmente ofrece un programa de devolución automática, con requisitos muy simplificados. Únicamente debe marcarse el recuadro respectivo, siempre que el monto de dicha cantidad a favor no sea superior a $ 150,000.00 , siempre que la opción se ejerza hasta el 31 de julio del ejercicio.

Actualmente en algunos casos, las devoluciones de este programa han presentado retrasos, aun cuando la autoridad extraoficialmente ha señalado que después de aplicar los mecanismos de verificación implementados, las devoluciones se efectúan en tiempos breves, sin llegar al límite legal de 40 días hábiles.

Amén de lo anterior, cuando el saldo a favor a devolver conforme a esta facilidad, bajo una facultad discrecional de verificación, la autoridad estime que la solicitud no conlleva a la devolución total del saldo declarado y el contribuyente hubiese optado por no “solventar las inconsistencias” al consultar el resultado de la devolución automática, este podrá solicitarla a través del Formato Electrónico de Devoluciones (FED), denominada solicitud manual, para lo cual se requiere contar con la firma electrónica correspondiente (regla 2.3.2., Resolución Miscelánea Fiscal para 2025 (RMISC 2025).

Cómo consulto el estatus de mi saldo a favor

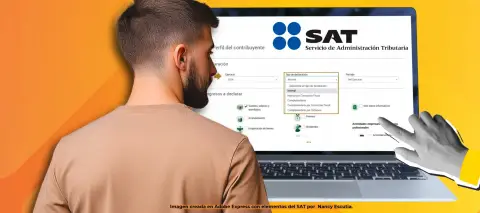

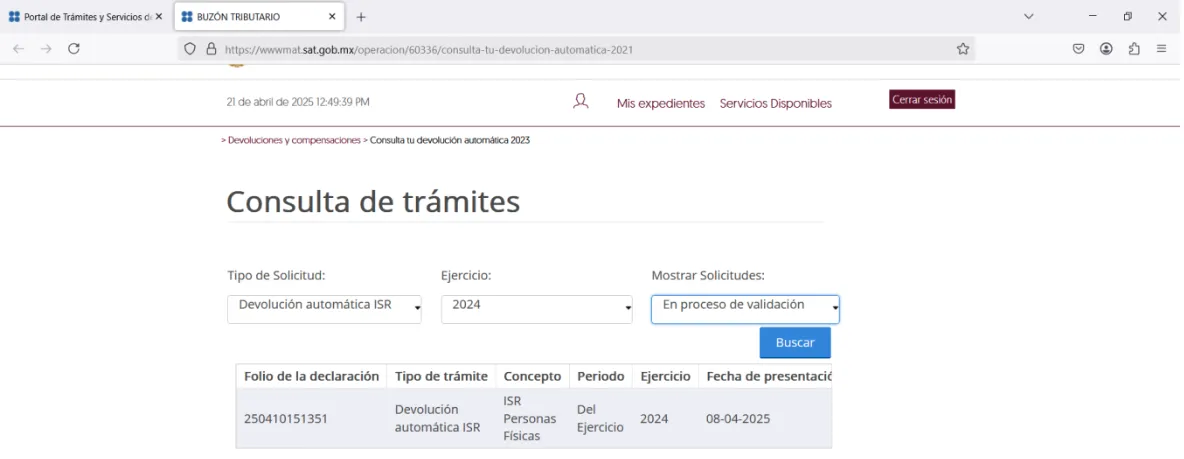

Para conocer si la devolución ha sido improcedente o está siendo sometida a verificación por los mecanismos institucionales, se puede conocer en el nuevo portal del Servicio de Administración Tributaria (SAT), en el apartado: trámites y servicios\ declaraciones para personas\devoluciones y compensaciones\ más información en devoluciones y compensaciones\ estado de tu devolución, y posteriormente ingresar al Buzón Tributario, y seleccionar el tipo de solicitud y el ejercicio a consultar; ahí se mostrará el estado de la solicitud en comento

¿Cómo se puede consultar el estado de la devolución del saldo a favor del programa de devolución automática del ejercicio 2024?

Para conocer el estado que guarda la solicitud de devolución automática del ISR del ejercicio 2024 de las personas físicas, se debe ingresar al nuevo portal del SAT, en el apartado: trámites y servicios\ declaraciones para personas\ devoluciones y compensaciones\ más información en devoluciones y compensaciones\ estado de tu devolución, e ingresar al Buzón Tributario, para seleccionar el tipo de solicitud y el ejercicio a consultar, ahí se mostrará si ha sido devuelta, en proceso de verificación o negada.