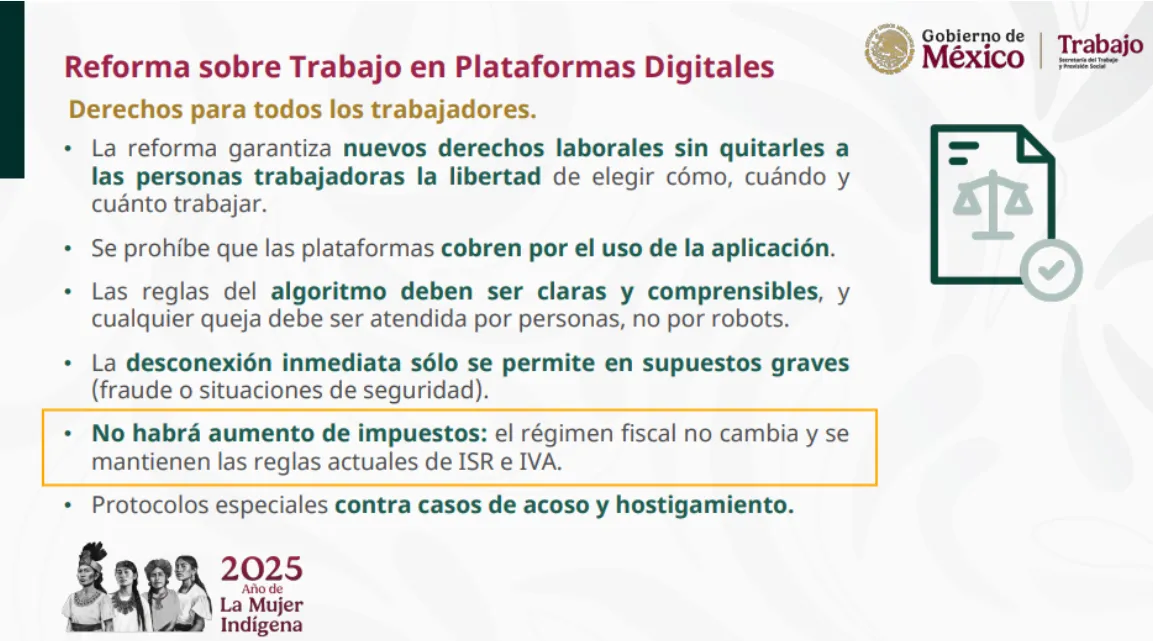

Con la reforma publicada el 24 de diciembre de 2024 en el Diario Oficial de la Federación (DOF), México dio un paso relevante al reconocer que quienes prestan servicios a través de plataformas digitales —como repartidores y conductores— sí son trabajadores en sentido laboral.

¿Serán considerados trabajadores subordinados?

Sí. El decreto adiciona nuevas disposiciones a la Ley Federal del Trabajo (LFT) para regular el trabajo en plataformas digitales. La reforma establece que estas personas se encuentran en una relación laboral subordinada, siempre que exista presencia física para ejecutar la actividad remunerada a través de la plataforma.

¿Cuándo entró en vigor?

La reforma entró en vigor el 22 de junio de 2025; es decir, 180 días después de su publicación en el DOF.

¿Cómo tributan actualmente ante el ISR?

Desde 2020, las personas físicas que prestan servicios mediante plataformas digitales deben tributar conforme al régimen fiscal especial de plataformas digitales, incorporado a la Ley del Impuesto sobre la Renta (LISR).

Retenciones actuales aplicables:

Transporte de pasajeros y entrega de bienes: 2.1 %

servicios de hospedaje: 4 %

enajenación de bienes y otros servicios: 1 %

Estas retenciones se consideran pagos provisionales, aunque existe la opción de tratarlos como pagos definitivos, siempre que se cumplan los requisitos establecidos por el Servicio de Administración Tributaria (SAT).

Este régimen surge en respuesta a las recomendaciones del proyecto BEPS de la OCDE, que busca combatir la erosión de bases gravables en la economía digital.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Cómo deberían tributar tras la reforma laboral?

Aquí surge un conflicto normativo, la LFT ahora reconoce una relación laboral subordinada, lo que en teoría implicaría que los ingresos se consideren sueldos y salarios; sin embargo, la LISR aún mantiene un régimen específico para plataformas digitales, bajo el régimen de actividad empresarial, no de asalariados.

¿Qué norma fiscal aplica?

Actualmente, prevalece el régimen específico para plataformas digitales previsto en la LISR, hasta que el SAT emita un pronunciamiento oficial o haya una reforma fiscal que armonice la ley laboral con la fiscal.

Esto se confirmó con la presentación dada a conocer en la “Mañanera” encabezada por la presidenta de la república, en la cual se puede observar que el régimen fiscal no debe ser modificado.

Novedades IMSS

A raíz de estas modificaciones a la LFT, el Instituto Mexicano del Seguro Social (IMSS) dio a conocer, a través del DOF del 24 de junio de 2025, un nuevo acuerdo identificado como ACDO.AS2.HCT.270525/132.P.DIR. En este documento se establecen las reglas generales aplicables a un programa piloto orientado a incorporar a los prestadores de servicios mediante plataformas digitales al Régimen Obligatorio del Seguro Social.

La entrada en vigor de estas disposiciones será el 1o. de julio de 2025.

Finalidad del programa piloto

Esta iniciativa tiene como propósito dar cumplimiento a lo dispuesto en las fracciones V y VI del artículo 291-K de la LFT, que contempla la integración formal de quienes laboran en plataformas digitales dentro del sistema de aseguramiento obligatorio previsto por la seguridad social en México.

Qué queda en el aire

Como se observa, mientras no haya una armonización clara entre la LFT y la LISR, las plataformas digitales y sus trabajadores deberán mantenerse al tanto de los lineamientos que emita el SAT, ya que las implicaciones fiscales serán determinantes para el cumplimiento correcto de sus obligaciones tributarias, quedando muchas interrogantes, como:

¿Se calculará la PTU como en una relación laboral tradicional?

¿Las plataformas deberán registrarse como retenedoras de sueldos y salarios?

¿Se emitirá el comprobante fiscal digital por internet (CFDI) de nómina a estos trabajadores?

¿Se creará un nuevo régimen fiscal o se modificará el actual?

¿Se estará ante un ejercicio fiscal irregular durante la transición?