Cada año en septiembre la Secretaría de Hacienda y Crédito Público presenta el Paquete Económico para el siguiente año, así que antes de describir lo que seguramente será aprobado en noviembre, quiero enfocar la atención en las diferencias de este Paquete Económico 2026 respecto a años anteriores.

Mientras que el Paquete 2025 se enfocó en la consolidación fiscal agresiva con una reducción real de 3.3 % en gasto público y déficit de 3.9 % del Producto Interno Bruto (PIB) para estabilizar las finanzas luego del déficit de 5.9 % de 2024, el Paquete Económico 2026 propone una expansión moderada, priorizando la inversión productiva y el bienestar social en un contexto de desaceleración económica. Y este es el dato que todos queremos saber: un crecimiento proyectado de 1.8 a 2.8 %.

En comparación con los años 2019 a 2024, donde hubo déficits promedio de 2.7 % del PIB y gasto expansivo en megaproyectos, ahora se proponen medidas fiscales selectivas y no una reforma fiscal integral. Se incluyen incrementos en el Impuesto Especial de Producción y Servicios (IESPS) y aduanas, se fortalece el Plan México, que incluye la marca Hecho en México como parte de una estrategia nacional de industrialización y prosperidad; pero se mantiene la dependencia de Petróleos Mexicanos (Pemex), y la deuda pública seguirá creciente por alrededor del 53 % del PIB.

Algunos de los principales riesgos externos para 2026 seguirán centrándose en la política comercial de Estados Unidos y las tensiones ya existentes con el T-MEC.

Este Paquete 2026 está orientado a la recaudación y una mayor fiscalización, busca aumentar los ingresos públicos con mayores retenciones y ampliando la base efectiva de cobro de impuestos en las plataformas digitales. Reduce beneficios fiscales del sector bancario y estimula o exenta como medidas selectivas a actividades políticamente prioritarias como eventos internacionales, cine y regularización de adeudos. Al tiempo que castiga ventajas históricas del sector financiero.

Los más beneficiados para el 2026

A la cabeza encontramos al Gobierno Federal por la mayor recaudación que espera recibir, luego los organizadores y participantes vinculados a la Copa Mundial 2026, un grupo privilegiado por el interés político alrededor de este evento deportivo.

Le siguen los proyectos cinematográficos nacionales y por último los contribuyentes con créditos fiscales (que califiquen) para el programa de regularización con condonaciones importantes para aquellas personas morales y físicas que busquen cerrar litigios fiscales.

Los más castigados para el 2026

Sector bancario pierde ventajas y recibe más cargas fiscales

vendedores o proveedores de servicios en plataformas digitales sin RFC o informales

usuarios e inversionistas que usan Fintech y financiamiento colectivo

contribuyentes morosos que pidan plazos largos

Riesgos no dichos en este Paquete

El efecto sobre la inversión y el crédito bancario por la menor deducibilidad, esto puede generar un aumento en las comisiones o tasas a los clientes. Incluso puede provocar una menor disposición de crédito, especialmente para las Pymes

mayor informalidad y nuevas formas de evasión, las retenciones propuestas y las sanciones más altas pueden generar que las operaciones se dirijan hacia prácticas más sofisticadas y novedosas para evadir impuestos. O, provocar un cierre de microempresas con márgenes bajos y sin la capacidad de hacerse del conocimiento de ingeniería fiscal para evadir sus nuevas cargas

nueva y más grande complejidad operativa y de cumplimiento para startups financieras y marketplaces, lo que afectará a los consumidores porque las plataformas pueden limitar sus operaciones y hacer cambios en sus modelos comerciales.

Esto afecta el avance en la inclusión financiera ya que reduciría la oferta de estos servicios financieros alternativos a los bancariosconcentración de beneficios público-privados, esto generará conflictos con la transparencia; por ejemplo, en las exenciones para la Copa Mundial 2026 y la asignación de contratos a particulares. Además, la condonación de cuotas en el Seguro Social provocará una percepción de trato diferenciado. Rompiendo el principio de equidad fiscal y justicia distributiva

riesgo de litigios costosos y de largo plazo por afectar ventajas, como las que tenía el Instituto para Protección al Ahorro Bancario (IPAB), ahora las nuevas retenciones pueden generar corrupción para el cabildeo, litigios fiscales y que la recaudación proyectada no ingrese al erario público en el tiempo esperado

Gasto público

Se prioriza la inversión física y se destina 2.5 % del PIB al Plan México para obras como trenes, carreteras e infraestructura hidráulica.

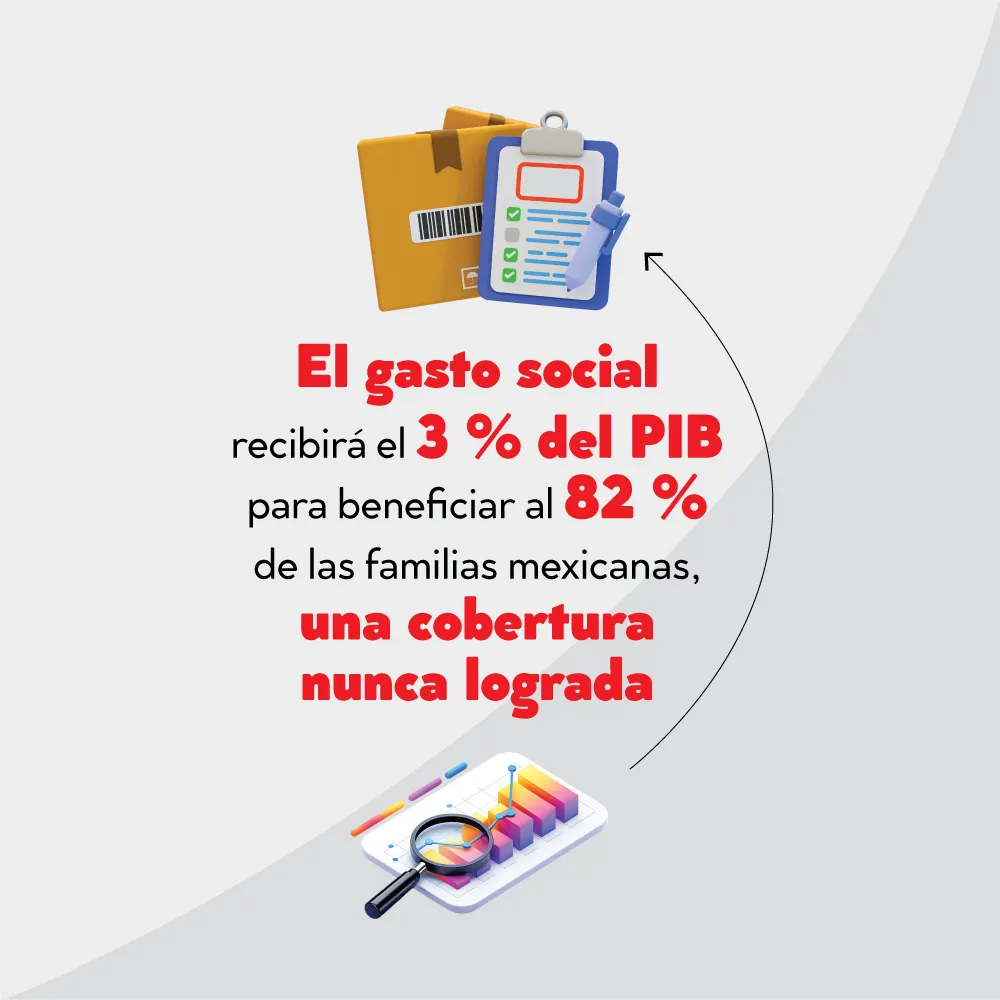

El gasto social recibirá el 3 % del PIB para beneficiar al 82 % de las familias mexicanas, una cobertura nunca lograda.

Además de que, en materia de salud, y contraria a la tendencia de años anteriores, hay aumentos para el IMSS-Bienestar e Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, con mayores recursos también para la educación, vivienda y seguridad, además de otros programas prioritarios.

El gasto neto propuesto es de 10.1 billones de pesos, equivalente al 26.1 % del PIB.

En una comparación rápida, esta propuesta de gasto público es contraria al recorte hecho en 2025 del -11% en el sector salud y del -10% en educación.

Pero, las pensiones siguen siendo un foco rojo para el presupuesto público y un problema intergeneracional que deberá resolverse antes de llegar a medidas extremas por el colapso de la carga presupuestaria que representan. Como todavía no llega ese temido momento de quiebre para el sistema de pensiones mexicano, continúan de acuerdo con el actual marco normativo.

Búsqueda del récord tributario

Para conseguir este récord se propone aumentar los impuestos a las bebidas saborizadas que contengan edulcorantes naturales o artificiales, ampliando la base del impuesto que actualmente se aplica a las bebidas con azúcares añadidos.

Los productos con tabaco, como cigarros, puros y otros labrados a mano pagarán más impuestos, al igual que productos con nicotina natural o artificial, solamente exentan del pago productos con nicotina que tengan registro sanitario como medicamentos y sean utilizados como terapia de reemplazo de nicotina.

Para los videojuegos con contenido violento, extremo o para adultos, no apto para menores de 18 años, se propone un impuesto del 8 %. Pero si una membresía o suscripción incluye juegos sujetos a este impuesto y otros no, el 8 % de la tasa se aplicará solamente a los juegos que cumplan con los criterios de la ley. Si en el comprobante fiscal no se realiza la separación, se asumirá que el 70 % de la contraprestación corresponde a los juegos sujetos al impuesto.

En materia de aduanas se buscará reducir la corrupción y hacer una redistribución formal de los ingresos generados por el Derecho de Trámite Aduanero (DTA) equivalente al 92 % ahora para la Agencia Nacional de Aduanas de México (ANAM), y el 8 % restante para el Servicio de Administración Tributaria (SAT).

El Paquete 2026 también propone una amnistía fiscal del 15 % del Impuesto sobre la Renta (ISR) preferencial para la repatriación de capitales invertidos en el Plan México durante tres años y la exención de ISR para todas las inversiones relacionadas con el campeonato internacional de fútbol varonil, FIFA 2026, cuya sede será México.

La diferencia con este año, 2025, donde no hubo cambios al esquema tributario con nuevos impuestos, es la presentación de nuevos impuestos o como se les ha llamado para el próximo año: gravámenes selectivos por salud y a plataformas digitales.

Pero, la dependencia petrolera continúa presente, aunque se tiene el escenario de una recaudación adicional consecuencia de una mayor fiscalización para reducir la evasión. No hay reforma fiscal estructural para el 2026.

ÚNETE A IDC en nuestro canal de Whatsapp

Programas sociales y otras prioridades

El Paquete 2026 propone continuidad para 16 programas prioritarios y un énfasis en la orientación presupuestal hacia la igualdad y el clima. En esta categoría también se considera el Plan México, ahora con empleos formales e inversión regional.

Para las principales paraestatales del país, Pemex y Comisión Federal de Electricidad (CFE), se propone un rescate de deuda para Petróleos Mexicanos y para la CFE el andamiaje de fideicomisos de soberanía energética a través de CFE Capital.

Sin duda hay grandes avances en bienestar para las familias por ese 82 % de cobertura, pero en materia de derechos humanos persiste el rezago para indígenas y víctimas. Mientras que la amnistía fiscal, específicamente de ISR, tendrá el reto de la equidad y rendición de cuentas.

Variables económicas

Estas cifras son las que deben considerarse en los análisis y las proyecciones para el próximo año, lo que prevé el Paquete 2026:

Variable | 2026 | 2025 |

Inflación anual | 3.5 % | 3.8 % |

Crecimiento | 1.8 - 2.8 % | 2 – 3 % |

Tipo de Cambio | $19.3 pesos por dólar | $18.7 pesos por dólar |

Deuda pública | 52.3 % del PIB | 51.4 % del PIB |

Precio barril de petróleo | $ 54.9 dólares por barril | $ 57.8 dólares por barril |

Tasas de interés | 6.6 % promedio | 8.9 % promedio |

Fuente: SHCP

Un resumen para los diputados

El Centro de Estudios de las Finanzas Públicas, CEFP, Ifigenia Martínez y Hernández, preparó para los legisladores una tarjeta con los principales cambios fiscales de la Ley de Ingresos de la Federación 2026, donde destacan:

actualización de tasa de recargos. Actualización para saldos insolutos del 1.38 % mensual, y para pagos a plazos, las tasas variarán entre 1.42 % y 1.97 % mensual, dependiendo del plazo

no deducibilidad de cuotas IPAB. Proponen que tres cuartas partes de las cuotas que las instituciones de banca múltiple le pagan al IPAB no sean deducibles para efectos del ISR

retención del ISR para personas morales en plataformas de comercio electrónico. Proponen 4 % de tasa de retención a los ingresos por la enajenación de bienes y prestación de servicios a través de plataformas tecnológicas, con una sanción de aplicación de una tasa del 20 % si no proporcionan su RFC a las plataformas

retención de ISR e Impuesto al Valor Agregado (IVA) por instituciones Fintech. Las instituciones de financiamiento colectivo (Fintech), deberán retener y enterar el ISR e IVA en las operaciones de financiamiento en las que actúan como intermediarias. Aplicando una retención de ISR del 20 % sobre los intereses nominales pagados a personas físicas y morales, y del 16 % de IVA sobre el valor nominal de los intereses devengados

tratamiento fiscal de intereses en préstamos de valores. Se propone que la retención provisional del ISR aplicable a las operaciones de préstamo de valores se realice sobre el “premio convenido” (intereses nominales) pagado al prestamista, en lugar del monto del capital. La tasa de retención aplicable será del 9 %

programa de regularización fiscal. Se otorga un estímulo fiscal a personas físicas y morales con ingresos totales en 2024 menores a 300 millones de pesos y créditos fiscales firmes o consentidos. El estímulo consiste en una condonación del 100 % de multas, recargos y gastos de ejecución si se pagan en una sola exhibición antes del 31 de diciembre de 2026, o si se corrigen irregularidades detectadas en facultades de comprobación. Para multas por infracciones distintas a las de pago, el estímulo será del 90 %

exención fiscal para la Copa Mundial de la FIFA 2026. Liberar de la carga tributaria y administrativa a las personas físicas y morales que participen en la organización, el desarrollo y la realización de actividades vinculadas con la Copa Mundial de la FIFA 2026, desde octubre de 2025

condonación de multas y recargos del Instituto mexicano del Seguro Social -IMSS- (entes públicos). Se autoriza al IMSS a condonar hasta el 100 % de multas y recargos por adeudos de cuota obrero-patronales de entes públicos generados hasta el 31 de diciembre de 2025. Aplica si se pagan en una exhibición o a plazos de hasta seis años

aumento en estímulos fiscales para producción cinematográfica. Se propone incrementar durante 2026 los montos máximos que pueden autorizarse a cada contribuyente o proyecto de la producción y distribución cinematográfica nacional.

El monto total para proyectos de producción será de 750 millones de pesos, con un límite de 25 millones por contribuyente o proyecto; para distribución, 65 millones de pesos en total, con un límite de tres millones por contribuyente o proyecto