Aunque el Régimen Simplificado de Confianza (Resico) cuenta con una serie de beneficios para los contribuyentes que tributan en él, también deben cumplirse diversos requisitos y condiciones para garantizar su permanencia en el mismo.

La regulación de las exigencias para la continuidad en el Resico se encuentra determinadas en la Ley del Impuesto sobre la Renta (LISR), asimismo mediante reglas emitidas por el Servicio de Administración Tributaria (SAT) a través de la Resolución Miscelánea Fiscal (RMISC), se clarifica la aplicación y los alcances de la norma primaria, e incluso otorga ciertas facilidades para los contribuyentes.

¿Qué pasa con la migración de los Resicos al régimen de actividades empresariales y profesionales?

Una situación en la que persisten inquietudes entre las personas físicas que tributan en este régimen, es el momento de migración del Resico al régimen de actividades empresariales y profesionales y/o arrendamiento, según corresponda, cuando se da el supuesto de la obtención de ingresos del ejercicio hasta máximo en cantidad de $ 3,500,000.00.

Conforme al tercer párrafo del artículo 113-E de la LISR, cuando el contribuyente exceda el monto señalado, a partir del siguiente mes ya no podrá continuar aplicando las disposiciones referentes al Resico; esto quiere decir, que el contribuyente deberá presentar su aviso de actualización respectivo, e incluso la autoridad tiene la atribución de realizar la respectiva actualización sin petición expresa del pagador de impuestos.

Bajo ese tenor, el propio dispositivo 113-E en el párrafo tercero de la LISR, determina que el cambio se realiza al siguiente mes en que se supere la cuantía citada; es decir, la pérdida del Resico puede ocurrir en cualquier momento del ejercicio fiscal, no está sujeto a la conclusión del ejercicio de tributación como ocurre con las personas morales del Resico.

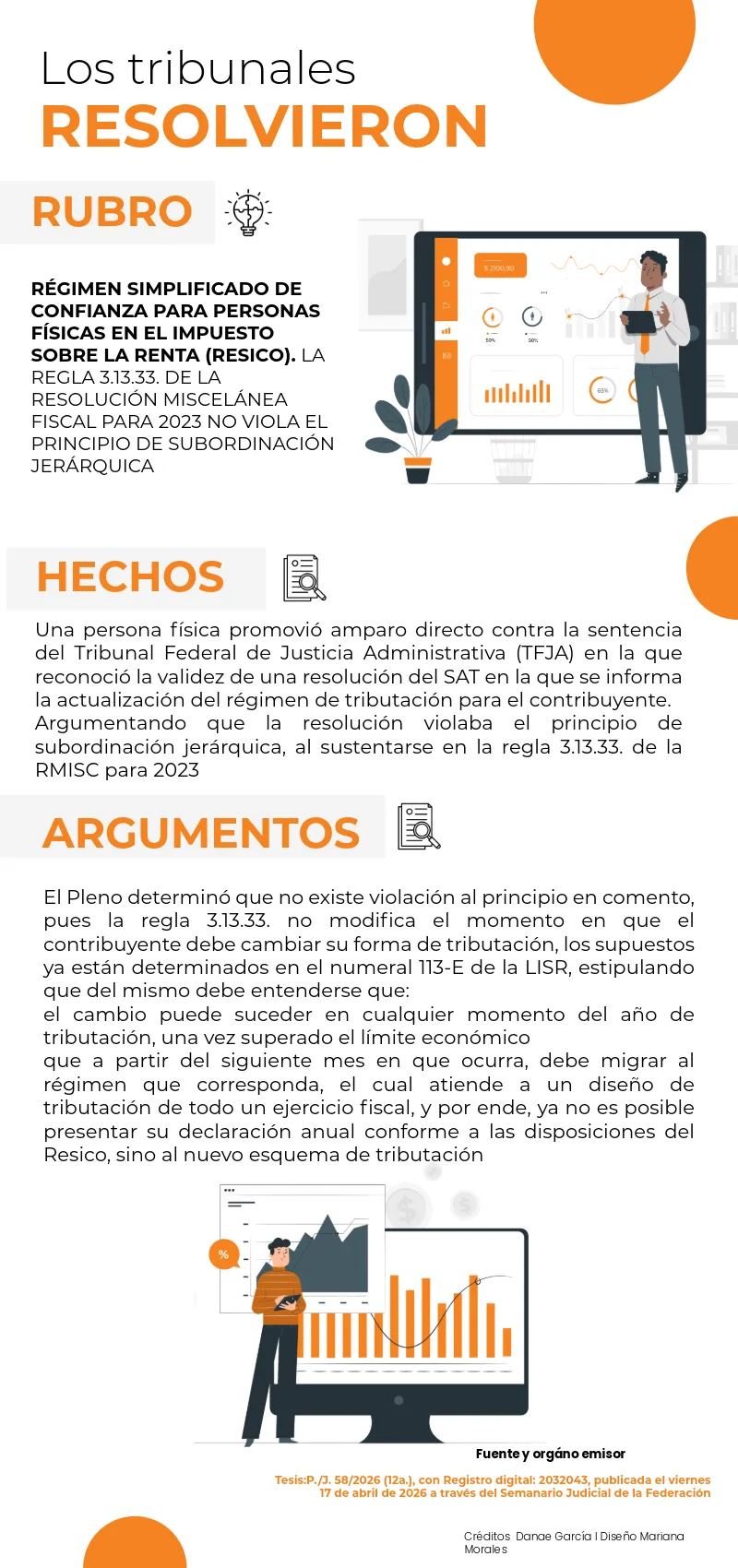

Tal situación se encuentra reforzada, desde la inserción del régimen, mediante las reglas contenidas en la RMISC en el capítulo 3.13. correspondiente a Resico; dado que las disposiciones de la resolución pueden ser modificadas anualmente por el SAT, durante el ejercicio 2023 ocurrió la adición de un párrafo a la regla 3.13.33. (ahora 3.13.22.), la cual generó incertidumbre entre los contribuyentes a los que la autoridad modificó su régimen de tributación.

Lo anterior surge al adicionar un segundo párrafo que hacía referencia a que la actualización efectuada por el SAT podía llevarse a cabo desde inicio del ejercicio fiscal o bien desde el mes de inicio de operaciones, escenario que dio lugar a la interposición del juicio de nulidad y posterior promoción del amparo directo, al asegurarse que la regla 3.13.33. viola el principio de subordinación jurídica.

Y qué opina el Poder Judicial

No obstante, el Pleno ya ha resuelto que no existe tal violación, pues los supuestos para que se pierda el acceso al Resico, así como el momento en que se debe migrar de régimen, ya se encuentra determinado en la LISR; lo anterior queda sostenido en la siguiente tesis:

Si bien, la postura de la Suprema Corte de Justicia de la Nación (SCJN), atiende a una regla que fue eliminada en el párrafo controvertido desde 2024 y se ha mantenido así hasta el 2026, sostiene que las personas físicas mantienen las bondades del Resico en tanto cumplan con los requisitos contenidos en la LISR, los cuales solo son robustecidos mediante las reglas de la RMISC, sin que exista un cambio o exceso en la regulación principal.