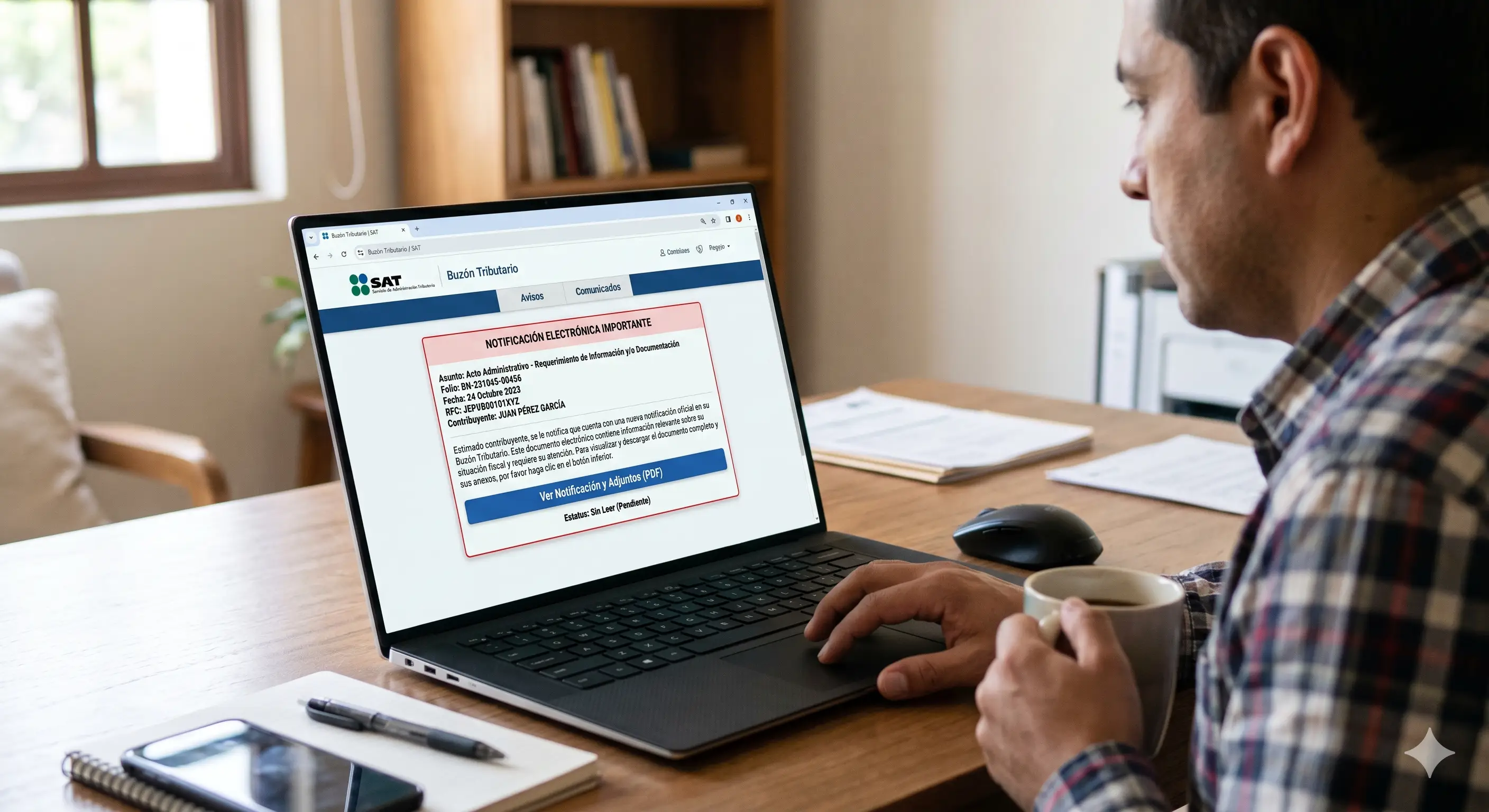

El buzón tributario funciona como un medio de comunicación entre el contribuyente y la autoridad tributaria, es a través de este mecanismo que esta le notifica a aquel cualquier acto o resolución administrativa que expida (art. 17-K, Código Fiscal de la Federación -CFF-).

Las personas físicas y morales tienen a cargo la obligación de registrar y mantener actualizados los medios de contacto en su buzón tributario, porque estos servirán para recibir los avisos electrónicos previo a que se realice la notificación del documento emitido por la autoridad fiscal.

Existen reglas puntuales que deben cumplirse al efectuar las notificaciones vía buzón tributario; según el numeral 134 del CFF, se transmitirán los siguientes documentos digitales:

citatorios

requerimientos

solicitudes de informes o documentos, y

actos administrativos que puedan ser impugnados

Una vez que el contribuyente se autentica para acceder al documento digital, se genera un acuse de recibo, mismo que contiene fecha y hora en que se ejecutó tal acción, con lo cual se tendrá por notificado el acto o resolución.

Sin embargo, no siempre ocurre que el contribuyente accede al buzón tributario para abrir el documento, en cuyo caso el precepto 134 del CFF, prevé que:

una vez enviado el aviso electrónico el contribuyente cuenta con un plazo de tres días hábiles para abrir tal documento, mismo que se contabiliza a partir del día siguiente a aquel en que fue enviado el aviso en comento

de no abrir el documento, al cuarto día, contado a partir del día siguiente al que fue enviado el aviso, se tendrá por ejecutada la notificación del acto administrativo

ÚNETE A IDC en nuestro canal de WhatsApp

En este punto es relevante considerar lo dispuesto en los artículos 12 del CFF y 7o. del Reglamento del CFF (RCFF), esto es:

que los plazos establecidos se refieren a días hábiles, y

el horario del buzón tributario es de las 00:00 a las 23:59 horas

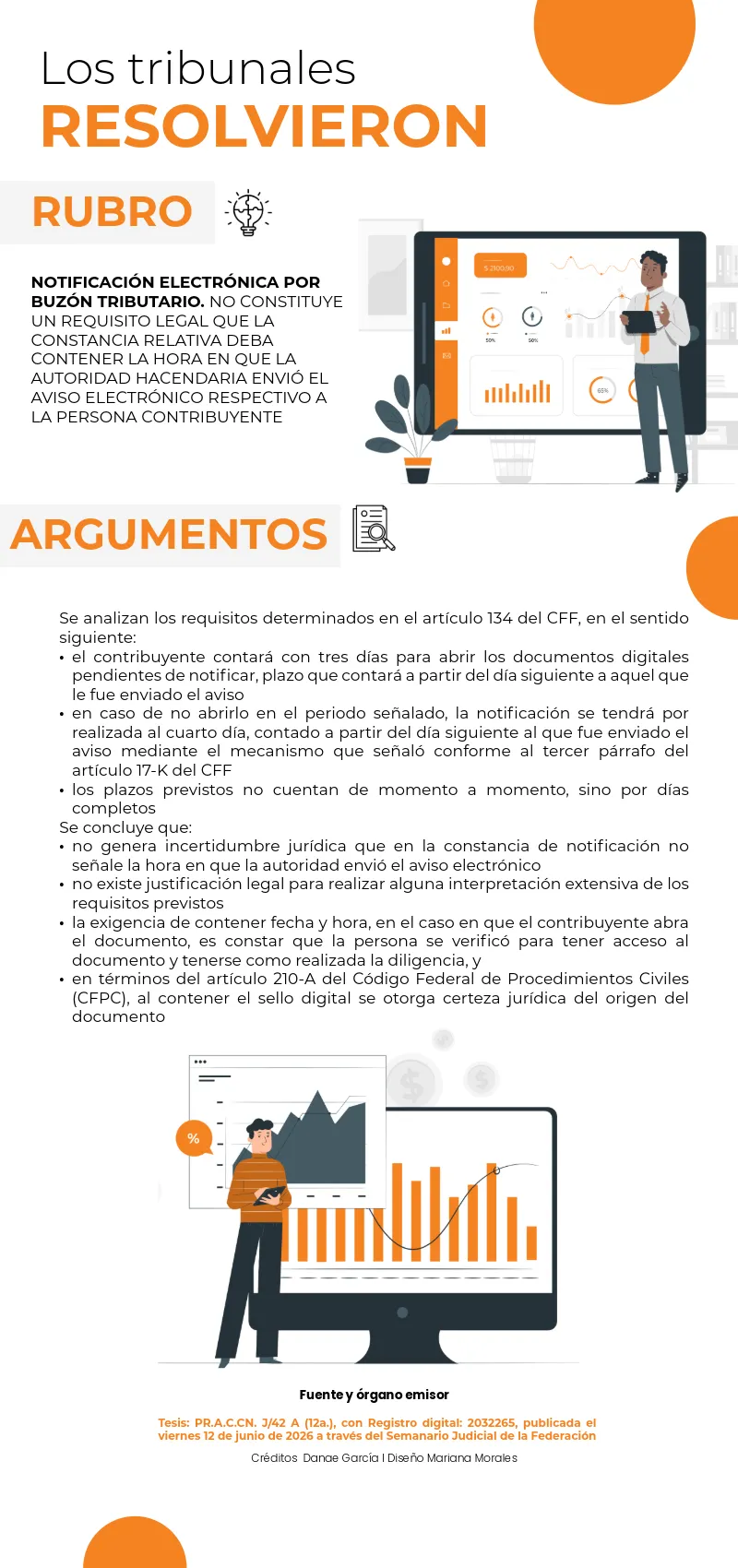

Esto significa que, sin importar el horario en que se haya enviado el aviso electrónico, los lapsos para que sea abierto el documento a notificar, se contabilizan por día completo; por tanto, si el contribuyente no abre el documento haciendo uso de sus contraseñas y accesos electrónicos, no es un requisito legal que la constancia de notificación contenga la hora en que la autoridad envió el aviso electrónico.

Qué dice el poder judicial sobre el particular

Esto ya ha sido analizado y confirmado por el Pleno Regional en materias administrativa y civil de la región centro-norte, llegando a la tesis jurisprudencial que a continuación se detalla:

Blinda tu empresa: Fiscalización inteligente del SAT 2026

El fisco analiza hoy tus CFDIs y contabilidad electrónica con un rigor tecnológico sin precedentes. Anticipe contingencias y domine el control de riesgos fiscales en nuestro seminario online de 4 horas este 30 de julio. Capacítate en vivo con nuestros expertos y asegura el cumplimiento de tu negocio o despacho. 👉 [Haz clic aquí para asegurar tu lugar en el seminario]