Una de las obligaciones de los mexicanos es contribuir al gasto público a través del pago de impuestos. Este deber se realiza mediante la presentación de declaraciones.

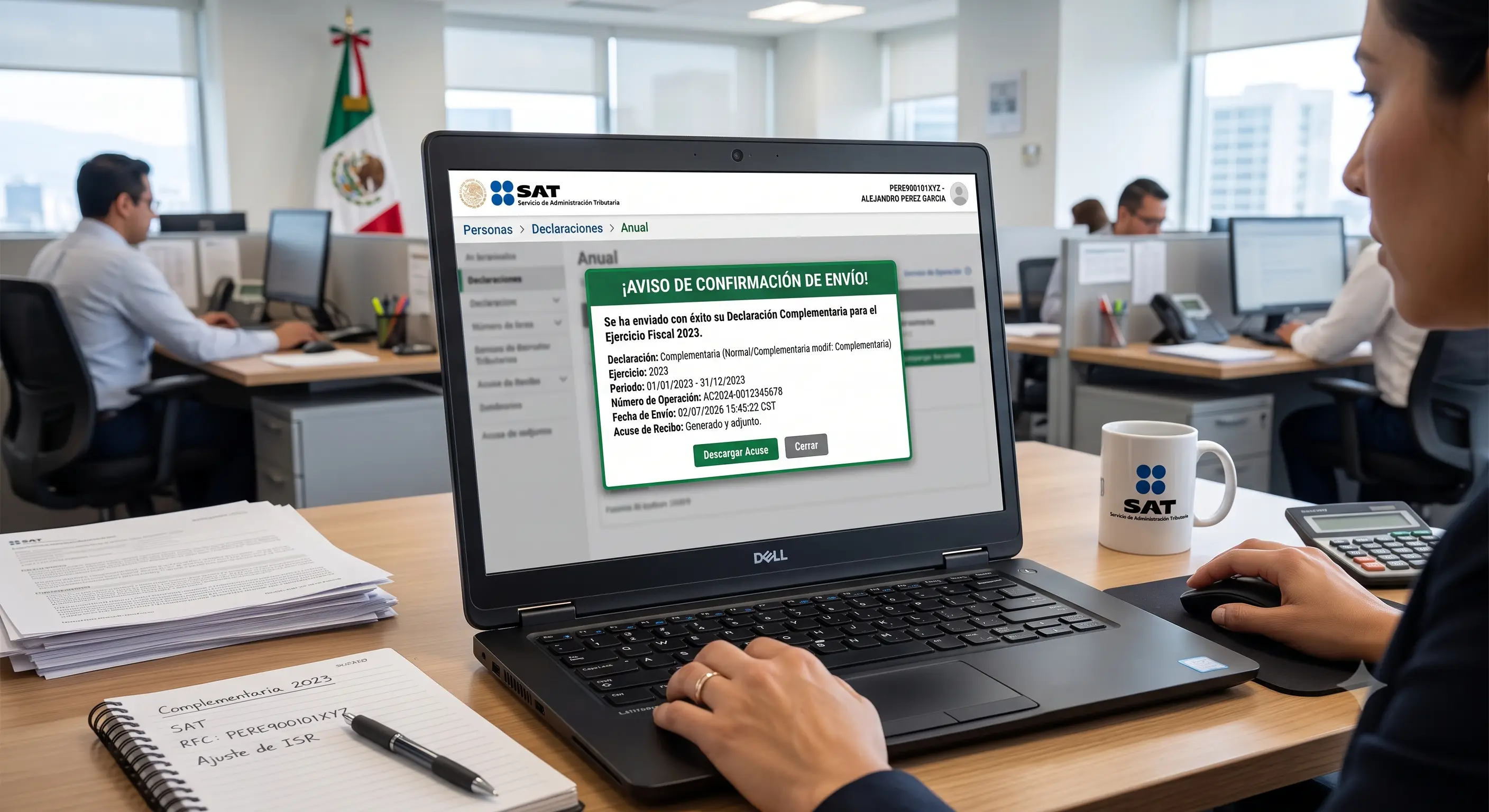

De conformidad con el artículo 32 del Código fiscal de la Federación, los contribuyentes tienen derecho a modificar su declaración hasta en tres ocasiones, siempre y cuando la autoridad no haya iniciado sus facultades de comprobación.

No obstante, los pagadores de impuestos pueden presentar una declaración complementaria, en cualquier momento, aun cuando la autoridad haya iniciados sus facultades de comprobación, cuando:

- incrementen sus ingresos o el valor de sus actos o actividades

- disminuyan sus deducciones o pérdidas o reduzcan las cantidades acreditables o compensadas o los pagos provisionales o de contribuciones a cuenta

- la presentación de la declaración que modifica a la original se establezca como obligación por disposición expresa de Ley

ÚNETE A IDC en nuestro canal de Whatsapp

De acuerdo con el artículo 9o. de la Ley del Impuesto Sobre la Renta (LISR) para la determinación del impuesto se aplica la tasa del 30 % al resultado fiscal del ejercicio, y para obtenerlo se debe considerar la totalidad de los ingresos acumulables del ejercicio.

Además no hay que olvidar que para que se puedan presentar más de tres declaraciones complementarias por incremento de ingresos, aun y cuando se sea objeto de las facultades de comprobación de la autoridad fiscal, hay que considerar los ingresos acumulables, toda vez que estos son la base para calcular los impuestos y no así los ingresos netos.

Así lo ha establecido el Tribunal Federal de Justicia Administrativa (TFJA) al emitir la tesis con rubro: DECLARACIONES COMPLEMENTARIAS. PUEDEN PRESENTARSE POR EL CONTRIBUYENTE UNA VEZ INICIADO EL EJERCICIO DE LAS FACULTADES DE COMPROBACIÓN, ENTRE OTROS CASOS, CUANDO SÓLO SE INCREMENTEN LOS INGRESOS ACUMULABLES, NO ASÍ LOS INGRESOS NETOS, clave IX-P-SS-511.

Declaraciones que no se consideran en el límite de complementarias

Por facilidad administrativa, el SAT a través de sus reglas de carácter general, señala que no serán consideradas dentro del límite de las tres declaraciones complementarias a las que tienen derecho los contribuyentes, cuando estas tengan por objeto se trate:

- de alguna modificación de una obligación, siempre que únicamente se cambien los datos correspondientes a la actualización y recargos

- para dejar sin efectos obligación,

- o por obligación no presentada