Verifica si has sido acreedor a una notificación fiscal por estos medios

Por Berenice Chávez

Según el artículo 135 del CFF la autoridad fiscal debe notificarte sus actos administrativos por cualquiera de los siguientes medios:

Estrados

Recuerda que procede la notificación por estrados cuando no seas localizable en el domicilio que hubieses señalado para efectos del RFC; se ignore tu domicilio o el de tu representante; desaparezcas o te opongas a la diligencia de la notificación (art. 135, fracc. III, CFF).

Te notificarán un acto administrativo por estrados, cuando la autoridad fiscal de que se trate fija durante 15 días el documento en un sitio abierto al público de sus oficinas, además de que lo publica en su página electrónica, durante el mismo plazo.

El lapso indicado se contará a partir del día siguiente a aquel en que el documento fue fijado o publicado según corresponda; la autoridad dejará constancia de ello en el expediente respectivo. En estos casos, se tendrá como fecha de notificación la del décimo sexto día contado a partir del día siguiente a aquel en el que se hubiera fijado o publicado el documento (art. 139, CFF)

Podrás verificar si tienes este tipo de notificación en el siguiente enlace.

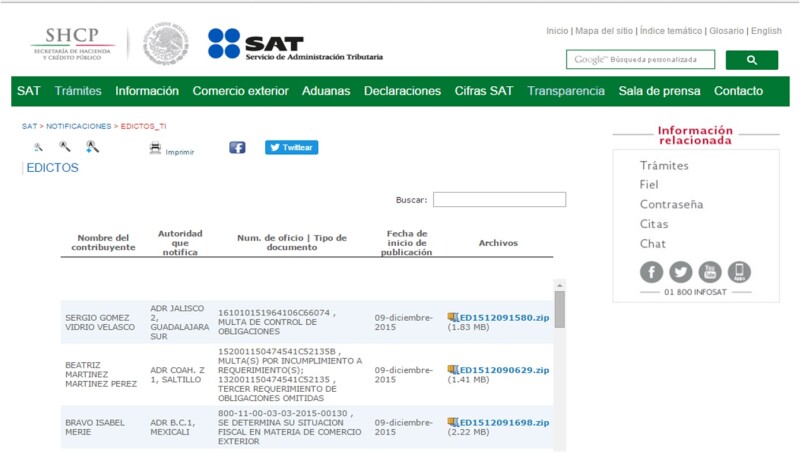

Edictos

Esta forma de notificación será aplicable cuando la persona a quien deba notificarse hubiera fallecido y no se conozca al representante de la sucesión (art. 135, fracc. IV, CFF).

El representante será notificado mediante publicaciones que contendrán un extracto del acto administrativo, en cualquiera de los siguientes medios:

Se tomará como fecha de notificación la de la última publicación (art. 140, CFF).

Podrás verificar estás notificaciones en el siguiente enlace.

All Rights Reserved © 2026 - SLM