Los efectos fiscales de la fluctuación cambiaria son aplicables cuando se devengan

Por Berenice Chávez

La fluctuación cambiaria es el movimiento en la paridad de la moneda de un país con respecto a una extranjera.

La fluctuación cambiaria se presenta solo en la “devengación”, que es el momento en que se puede causar el tributo antes de que la operación se liquide, lo cual implica la generación de un impuesto a una tasa cambiaria, y su posterior materialización a una tasa distinta.

La LISR precisa que se le dará el tratamiento para los intereses a las ganancias o pérdidas cambiarias, devengadas por la fluctuación de la moneda extranjera, incluyendo las correspondientes al principal y al interés mismo (art. 8, sexto párrafo, LISR).

Así, la ganancia cambiaria es un ingreso acumulable y la pérdida cambiaria es una deducción para los contribuyentes.

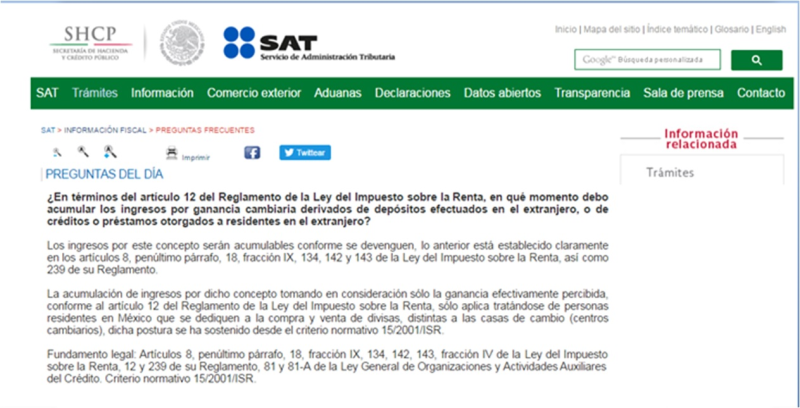

Por su parte, el artículo 12 del RLISR señala que para efectos de los artículos 16 y 90 de la Ley, las personas morales y físicas residentes en México, distintas a las casas de cambio que se dediquen a la compra y venta de divisas, deberán acumular los ingresos determinados de conformidad con los artículos 8, 18, fracción IX, 44, 45, 46, 133 y 134 de la Ley, tomando en consideración solo la ganancia efectivamente percibida y deberán estar soportados en la contabilidad del contribuyente. Lo anterior, con independencia de los demás ingresos que perciban

Esta disposición trajo consigo la interpretación, por parte de los contribuyentes que la ganancia cambiaria debe acumularse la efectivamente percibida y no la devengada como comúnmente establece la LISR.

Al respecto el SAT emite una aclaración indicando que lo previsto en dicho artículo es aplicable para personas morales y físicas que se dedican a la venta de divisas distintas a las casa de cambio; por ende, la ganancia cambiaria debe ser acumulada cuando esté devengada, considerándola como interés.

Lo anterior se visualiza en la siguiente contestación del SAT:

All Rights Reserved © 2026 - SLM