Actualmente el Infonavit está enviando e-mails a los patrones, en donde les indica que como recibieron una notificación del Procedimiento Administrativo de Ejecución (PAE), para evitar afectaciones a su patrimonio como la inmovilización de cuentas o interventorías con cargo a la caja pueden optar por alguna de las alternativas de pago del Programa Cumplamos Juntos.

Asimismo les precisa que de existir alguna inconsistencia se pueden realizar las aclaraciones correspondientes a través del Portal Empresarial.

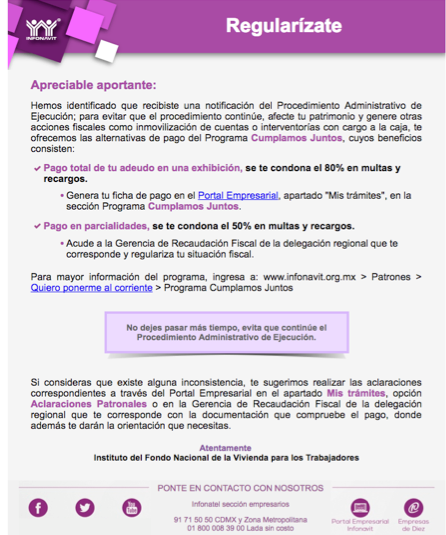

A continuación se reproduce de forma íntegra el mensaje en comento:

Es importante señalar que el comunicado no es una notificación formal en la que se requiera un pago, simplemente se les invita a una supuesta regularización.

Esto es así porque no contiene fundamentación ni motivación, pues el Instituto no hace valer los preceptos legales aplicables al PAE o a sus facultades como autoridad y menos aún, describe o identifica los adeudos fiscales.

De ahí que resulta pertinente realizar las siguientes precisiones:

Como las empresas al acudir al Infonavit o comunicarse con este, se les está cobrando créditos fiscales por periodos de 2005 al 2009, se recomienda revisar si:

- caducaron las facultades del Instituto para comprobar el cumplimiento de las disposiciones de la ley y determinar las aportaciones omitidas y sus accesorios. Ello en virtud de que estas se extinguen en un término de cinco años, contado a partir de que el propio organismo tiene conocimiento del hecho generador de la obligación. Este lapso inicia a partir del día 18 de enero, marzo, mayo, julio, septiembre y noviembre del año del que se trate; que son los meses en los que el patrón debe pagar las aportaciones y enterar las amortizaciones respectivas (art. 30, fracc. I, segundo párrafo, Ley del Infonavit), o

- prescribieron. A partir del día 16 de aquel en que se hubiese notificado el adeudo, este es exigible, en consecuencia empiezan a correr los cinco años con que cuenta el Instituto para requerir el pago, y en caso de no hacerlo, pierde ese derecho (arts. 30, fracc. I, último párrafo, Ley del Infonavit y 146, CFF).

- recurso de inconformidad ante la Comisión de Inconformidades y de Valuación del Infonavit, dentro de los 15 días hábiles siguientes al de la notificación de los adeudos (art. 52, Ley del Infonavit y 9o., Reglamento de la Comisión de Inconformidades y de Valuación del Infonavit), o

- juicio de nulidad, ante el Tribunal Federal de Justicia Administrativa (TFJA). Si el monto del crédito no excede de 15 veces la Unidad de Medida y Actualización vigente elevada al año (actualmente 413,307.75 pesos) se debe tramitar por la vía sumaria, y si es superior por la ordinaria.

En ambos casos el lapso para presentar el juicio es dentro de los 30 días hábiles siguientes a aquel en que surta efectos la notificación de la resolución impugnada (arts. 54, Ley del Infonavit; 13, fracc. I y 58-2, Ley Federal de Procedimiento Contencioso Administrativo —LFPCA—).

Finalmente debe considerarse que en el medio de defensa se tiene que negar que el Infonavit llevó a cabo el ejercicio de sus facultades, a efectos de trasladarle la carga de la prueba y por lo tanto tenga que acreditar la determinación o el cobro del adeudo (arts. 68, CFF y 16, fracc. II, LFPCA).