El Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) dio a conocer el 14 de marzo de 2025 a través de su página, en el apartado de Patrones, un comunicado sobre la reforma al artículo 29, penúltimo párrafo de la Ley del Infonavit.

Esto debido a la incertidumbre existente entre los patrones respecto a si deben asumir el pago del crédito de vivienda de sus colaboradores cuando estos se ausentan por faltas o incapacidades médicas.

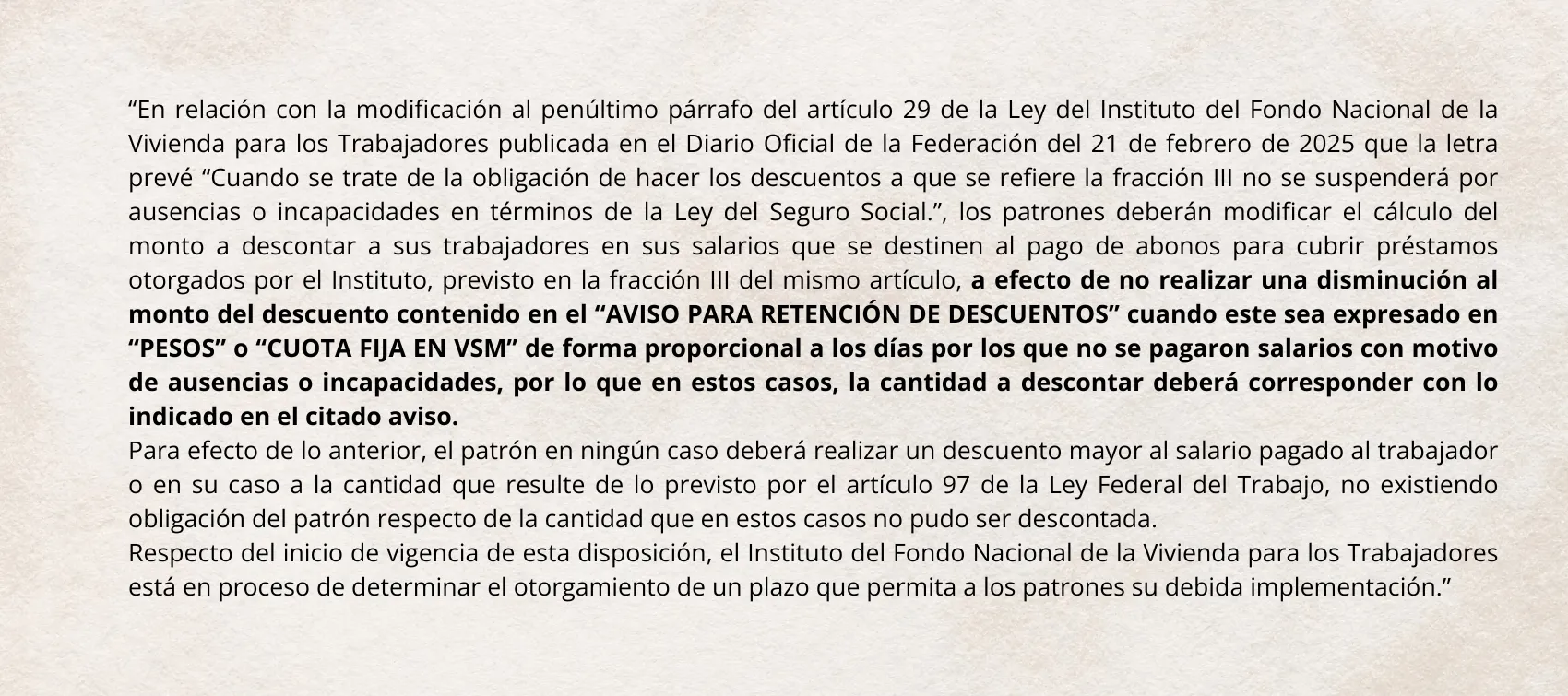

En ese sentido el documento “Actualización_Avisos_Crédito” señala lo siguiente:

ÚNETE A IDC en nuestro canal de Whatsapp

Impacto patronal del criterio Infonavit

Este comunicado aclara que, cuando los trabajadores con créditos en “cuota fija (en veces salario mínimo)” o “pesos” tengan ausencias o incapacidades, los patrones deberán aplicar el descuento indicado en el “Aviso de Retención de Descuentos” o en la cédula bimestral anticipada (EBA). La excepción es que el monto del descuento no puede superar el salario efectivamente pagado al trabajador. Es decir, si el empleado no recibe salario, no se le podrá aplicar retención alguna.

Para los trabajadores que perciban salario mínimo, solo se les podrá descontar el 20 % de este. Por ejemplo, tratándose de un salario mínimo de la Ciudad de México mensual de $ 8,364.00, el descuento máximo será de $ 1,672.80.

Con esta interpretación, el Infonavit refuerza el principio jurídico consistente en: “nadie está obligado a lo imposible”. Si el colaborador no genera ingresos, no puede efectuarse el descuento ni enterarse el pago del empréstito habitacional.

Vigencia e incertidumbre

El Infonavit también señaló en dicho criterio que está analizando un periodo de transición para facilitar la aplicación de la reforma del artículo 29 de laLey del Infonavit, por lo que los empleadores deben estar atentos a los avisos publicados en su portal.

No obstante, el primer pago bimestral (enero-febrero 2025) debe realizarse a más tardar el 18 de marzo, lo que obliga a los patrones a aplicar de inmediato la nueva disposición. A esto se suma que el Sistema Único de Autodeterminación (SUA) no está alineado con la medida.

Ante este escenario, los patrones pueden optar por las siguientes soluciones:

si el empleado tuvo ausencias durante todo el bimestre, registrar las incapacidades o faltas en el SUA y no pagar la amortización de vivienda, o

si el trabajador tuvo algunas faltas en el bimestre, considerar las siguientes opciones:

pagar el crédito completo y solicitar la devolución al Infonavit por pago indebido, o

no cubrir el crédito y, en caso de recibir un requerimiento del Infonavit, promover un medio de defensa (recurso de inconformidad o juicio contencioso administrativo). Sin embargo, esto podría generar actualizaciones, recargos y una opinión de cumplimiento negativa

¿Este criterio es válido?

El artículo 7o. del Código Fiscal de la Federación (CFF) establece que las leyes fiscales, sus reglamentos y las disposiciones administrativas de carácter general entran en vigor en toda la República al día siguiente de su publicación en el Diario Oficial de la Federación (DOF), salvo que se indique una fecha posterior. Esto garantiza que sus efectos jurídicos sean aplicables a todos los gobernados.

Según información de la Coordinación General de Recaudación Fiscal y los Centros de Servicio Infonavit (CESI), este aviso, aunque inicialmente enviado por correo electrónico, es válido al estar publicado en el portal del Instituto. No obstante, para mayor certeza jurídica, lo ideal sería su publicación en el DOF.

Para conocer más sobre el impacto de la citada enmienda, se sugiere la lectura del tema “Reforma en materia de vivienda con orientación social”, disponible en la revista digital 574 del 15 de marzo de 2025.