El 18 de febrero se oficializó la primera modificación de la RMISC 2022 a través del DOF, con ello entraron en vigor diversos cambios a algunas reglas. De igual forma, se añadió el artículo séptimo transitorio para facilitar que los contribuyentes que, en términos de las leyes del ISR, IESPS e IVA, deban presentar declaraciones mensuales, provisionales o definitivas correspondientes a enero del ejercicio fiscal de 2022, puedan hacerlo a más tardar el día 21 de febrero de 2022.

LEE:

Es una realidad que las diversas plataformas del SAT han presentado problemas, en específico el aplicativo para presentar declaraciones mensuales, por ello se concedió la prórroga en comento a los contribuyentes.

No obstante, esta medida de la autoridad ha sido cuestionada ya que el artículo 5.1 del Decreto de facilidades administrativas del 23 de diciembre de 2013, ya otorgaba días adicionales a los contribuyentes para la presentación de la declaración mensual, de acuerdo con el sexto dígito numérico del RFC, como se observa en la siguiente tabla:

Sexto dígito numérico de la clave del RFC | Fecha límite de pago |

1 y 2 | Día 17 más un día hábil |

3 y 4 | Día 17 más dos días hábiles |

5 y 6 | Día 17 más tres días hábiles |

7 y 8 | Día 17 más cuatro días hábiles |

9 y 0 | Día 17 más cinco días hábiles |

Bajo lo anterior, la prórroga concedida por la autoridad ha generado más dudas, pero ahora respecto a la aplicación de esta extensión de plazo. Aquí vale la pena recordar lo que señala el primer párrafo del artículo 5.1. del Decreto de facilidades:

La transcripción del precepto mencionado resulta relevante, dado que con ella podemos identificar que la facilidad va dirigida a los contribuyentes que deben presentar la declaración el día 17 de cada mes. Por lo que el diferimiento del plazo al 21 de febrero no es un beneficio acumulativo a los días adicionales en términos del Decreto de facilidades administrativas.

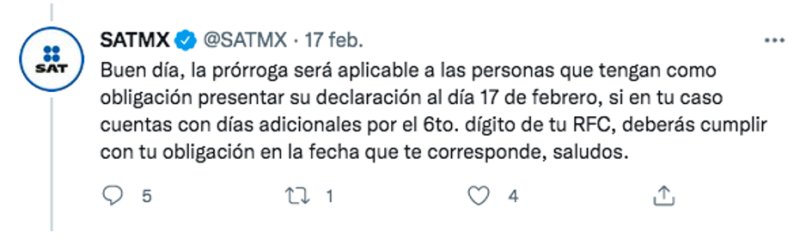

Tal parece que coincide con esa interpretación el SAT, dado que, a través de su cuenta de Twitter, ha contestado en ese sentido a dudas expresadas por los contribuyentes:

Ante tal situación algunos contribuyentes se preguntan: ¿Cuál es el verdadero beneficio de la prórroga?, ya que muchos de ellos contaban ya con la extensión del plazo.