Existen contribuyentes personas morales o personas físicas que en 2022 con la entrada en vigor de las nuevas aplicaciones, se han encontraron con que deben presentar sus declaraciones en dos aplicativos, como se observa a continuación.

LEE: SAT MODIFICA APLICACIÓN DE PAGOS PROVISIONALES

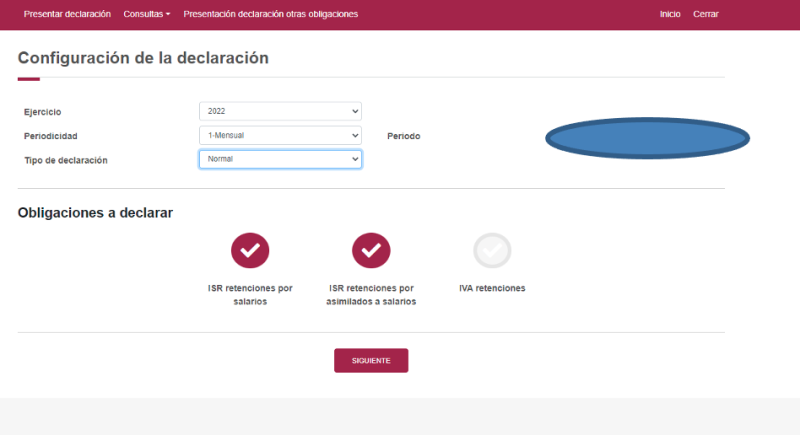

Un contribuyente que ingresa al nuevo aplicativo, una vez que ha anotado los datos del mes ejercicio y tipo de declaración le aparecen las siguientes obligaciones

Como se observa solo aparecen las retenciones de salarios y asimilables; sin embargo, el contribuyente está obligado a enterar ISR e IVA en el otro aplicativo

De lo anterior, se infiere que los contribuyentes deben presentar en dos aplicativos diferentes diversos gravámenes. No obstante, puede ocurrir que por diversos motivos, estos omitan presentar alguna de las declaraciones a las que están constreñidos, y es cuando surge la interrogante si esa obligación debe colmarse como una declaración normal o complementaria.

La regla 2.8.3 de RMISC 2022, indica que las declaraciones complementarias de pagos provisionales o definitivos que presenten los contribuyentes, deberán realizarse vía Internet.

Las declaraciones complementarias que se podrán presentar son de:

- "Modificación de Obligaciones". Procede cuando los contribuyentes modifiquen datos manifestados en una obligación previamente presentada o cuando los contribuyentes no efectúen el pago por la línea de captura dentro del plazo de vigencia

- "Dejar sin efecto obligación". Debe presentarse cuando el pagador de impuestos de que se trate desea dejar sin efectos obligaciones con errores relativos al periodo de pago o concepto de impuesto declarado, y

- "Obligación no presentada". Se tiene que presentar cuando el contribuyente hubiese dejado de presentar una o más obligaciones, sin modificar los datos declarados en las otras obligaciones

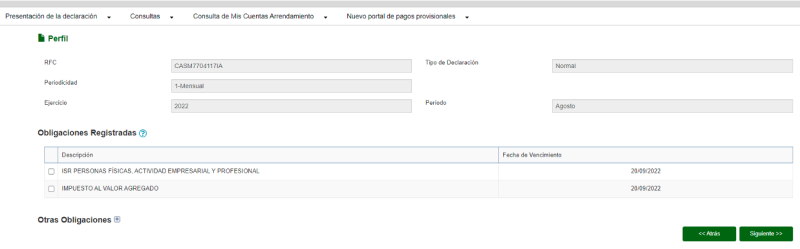

En este tenor, se pudiera presumir que los contribuyentes omisos en comento deberían presentar una declaración complementaria de "obligación no presentada"; sin embargo, como se trata de dos aplicaciones diferentes, aquellos que solo entraron a una de ellas para cumplir con cierta declaración, pero no en la otra, lo procedente es ingresen en la que no lo hicieron y realicen la declaración faltante como normal.

Para tener una mejor comprensión de la mecánica a seguir, si se consideran las pantallas anteriores, si el contribuyente presentó la declaración normal de ISR e IVA de mayo -por ejemplo-, y tiempo después verifica que no presentó la de salarios y asimilables a salarios, estas últimas declaraciones deben efectuarse como normales.