Con la reforma para el ejercicio fiscal 2022, se estableció la presentación de la declaración informativa con partes relacionadas nacionales, con ello se debe informar tanto de las operaciones con nacionales y extranjeros; obligación que debe cumplirse a más tardar el 15 de mayo.

LEE: INFORMATIVA DE PARTES RELACIONADAS

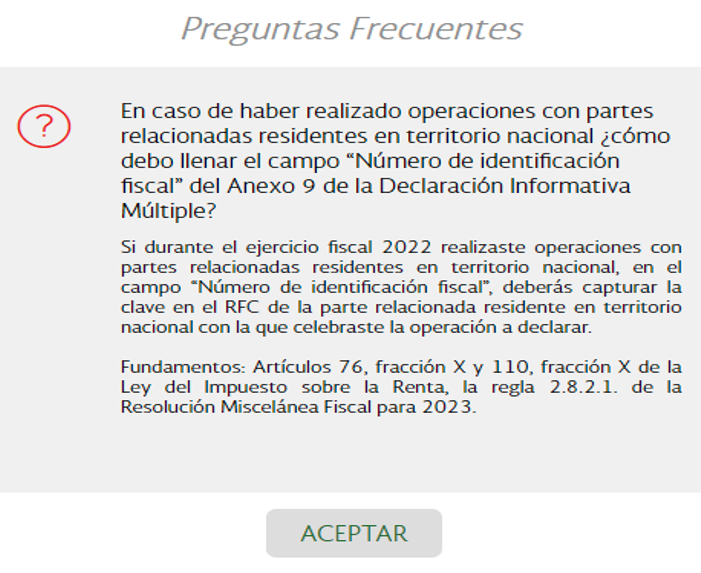

Para su presentación se tiene contemplado el anexo 9 del programa “Declaración Informativa Múltiple” (DIM). Este anexo se presentaba para informar las operaciones solo con el extranjero; sin embargo, con la nueva obligación el SAT deberá utilizarse ya que hasta el momento no han realizado cambios a este.

Por lo anterior, los contribuyentes que hayan efectuado operaciones con partes relacionadas nacionales para el llenado del formulario en el apartado “Número de identificación fiscal” tendrán que manifestar el RFC de su parte relacionada nacional.

Así, lo estableció la autoridad en su apartado de preguntas frecuentes de la DIM: