La inobservancia de las obligaciones establecidas en la ley tiene como consecuencia la imposición de sanciones, entre ellas, las multas.

Uno de los principios que rigen la imposición de las multas es el de fundamentación y motivación.

Bajo este principio una multa fiscal por mínima que sea debe contener las razones y los motivos que la justifiquen, esto con la finalidad de no dejar en estado de indefensión e incertidumbre jurídica al sancionado.

Otro principio a observar por la autoridad al imponer una multa es el relativo a la proporcionalidad. Este principio obliga a la autoridad sancionadora a tomar en consideración lo siguiente:

- el monto de perjuicio sufrido por el fisco

- la negligencia, la mala fe del causante o la espontaneidad de su conducta, aunque su cumplimiento sea espontáneo

- si se trata de una infracción aislada o una infracción insistentemente repetida y

- la capacidad económica del infractor

El Código Fiscal de la Federación (CFF) establece en su Título IV, Capítulo I, las reglas que debe observar el SAT al imponer las multas respectivas por las infracciones a las disposiciones fiscales, entre ellas regula la reincidencia.

Reincidencia

Para efectos de este ordenamiento se considera a la reincidencia como una agravante que deberá considerar la autoridad al imponer multas por la comisión de infracciones fiscales.

EL CFF no define qué debe considerarse como reincidencia, para Real Academia de la Lengua, la reincidencia es: “Reiteración de una misma culpa o defecto”.

El concepto de reincidencia está asociado más a la normatividad penal de cada país. Para la doctrina en esta materia, la habitualidad no es más ni menos que la reincidencia, porque no es suficiente repetir infracciones si no se requiere que el autor de la infracción realice la conducta a manera de costumbre, incorporándose así al modo de ser u obrar de este.

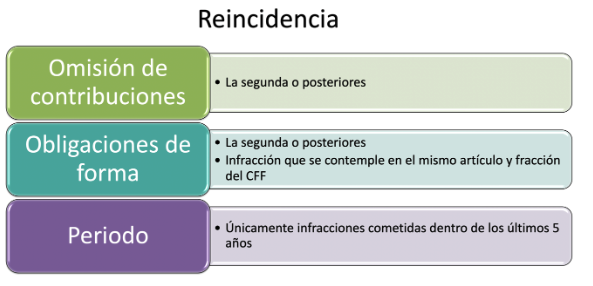

Para el artículo 75 del CFF habrá reincidencia, tratándose de:

- omisiones de contribuciones y retenciones. La segunda y posteriores veces que se sancione al infractor

- omisiones de obligaciones de forma. La segunda y posteriores veces que se sancione al infractor

Para determinar la reincidencia se considerará únicamente las infracciones cometidas dentro de los últimos cinco años.

Cabe señalar que para que exista reincidencia debe existir prueba plena de que fue ya sancionado en el mismo género de infracciones; es decir, que la infracción se contemple en el mismo artículo y fracción en el CFF.

Cuál es la importancia de no incurrir en reincidencia

Independientemente de que la reincidencia lleva necesariamente al agravamiento de la sanción; es decir, a una multa mayor, también puede incidir en que el contribuyente no pueda obtener ciertos beneficios como la reducción de multas.

Un ejemplo claro de ello es que el contribuyente no podrá solicitar la reducción del 100 % del monto de las multas y la aplicación de recargos por prórroga que regula el artículo 70-A del CFF por haber incurrido en agravantes entre ellas la reincidencia.