Uno de los cambios que hay en la declaración anual de 2023 respecto de la de 2022, es el relativo a las pérdidas fiscales, que fue un dolor de cabeza, pues no se reconocían las de ejercicios pasados.

ÚNETE A IDC en nuestro canal de Whatsapp

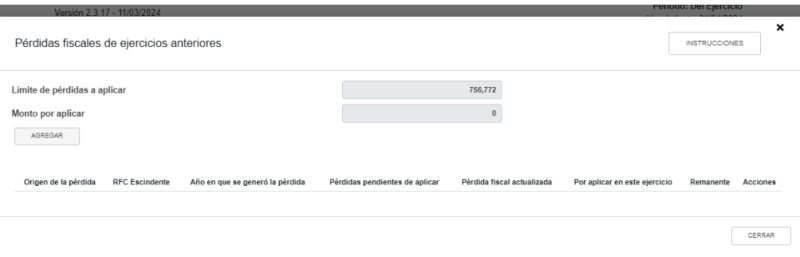

Ahora en algunos casos, la información se encuentra prellenada, pero si por alguna circunstancia no aparece puede llenarse manualmente tal y como se ve a continuación:

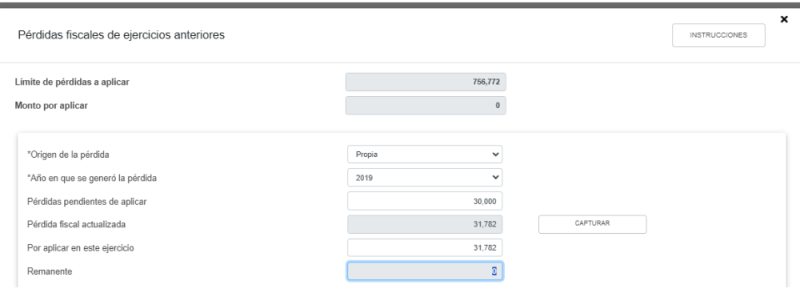

1. En caso de generar utilidad dar click en capturar pérdidas de ejercicios anteriores

2. Seleccionar “Agregar”

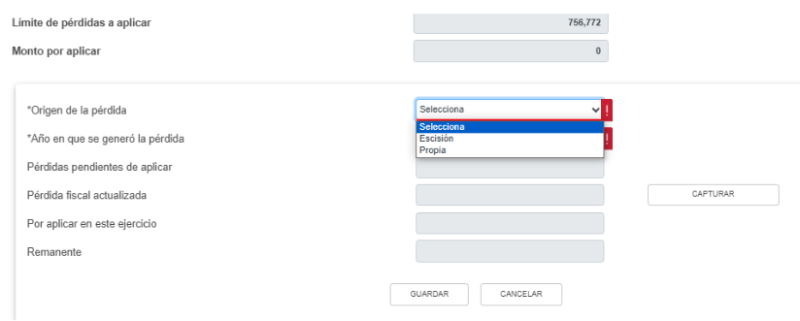

3. Indicar si la pérdida es por escisión o propia

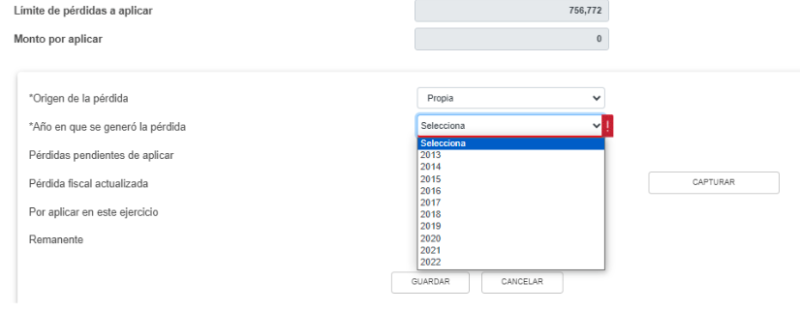

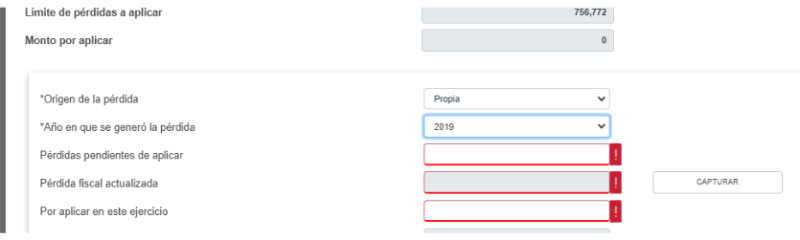

4. Señalar el ejercicio en que se generó la pérdida, anotar el monto y dar click en “Capturar”

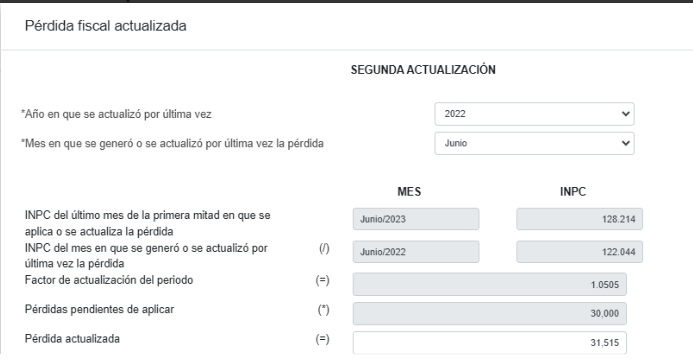

5. Se despliega la pantalla de la actualización; en donde se manifiesta el último mes en que se actualizó la pérdida fiscal

Por último se indica el importe de la pérdida que se emplea en la propia declaración

¿Cómo se actualizan las pérdidas fiscales?

El artículo 57 de la Ley del Impuesto sobre la Renta (LISR) establece que monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándose por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.

La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.