El Impuesto Especial Sobre Producción Servicios (IEPS) es un impuesto indirecto al que están sujetos las personas físicas y morales que enajenen en territorio nacional, importen bienes o presten servicios.

La ley de la materia establece que se podrá acreditar el impuesto:

por la adquisición de bebidas con contenido alcohólico y cerveza, combustibles automotrices, bebidas energetizantes, bebidas saborizadas, plaguicidas y alimentos no básicos, y

pagado por el contribuyente de que se trate en la importación de las bebidas con contenido alcohólico y cerveza, tabaco, labrado y otros, combustibles automotrices, bebidas energetizantes, bebidas saborizadas, plaguicidas y alimentos no básicos

¿Quieres saber más? ¡Sigue a IDC en Google News

Requisitos del acreditamiento del impuesto

Para que el impuesto pagado por el contribuyente sea acreditable debe cumplir con los siguientes requisitos:

tratarse de contribuyentes que causen el impuesto en relación con el que se pretende acreditar, y que corresponda a bienes o servicios por los que se deba pagar el impuesto o a los que se les aplique la tasa del 0 %

los bienes se enajenen sin haber modificado su estado, forma o composición

el impuesto trasladado, se encuentre por separado en el comprobante

el impuesto acreditable y el impuesto a cargo contra el cual se efectúe el acreditamiento, correspondan a bienes de la misma clase

el impuesto trasladado haya sido efectivamente pagado

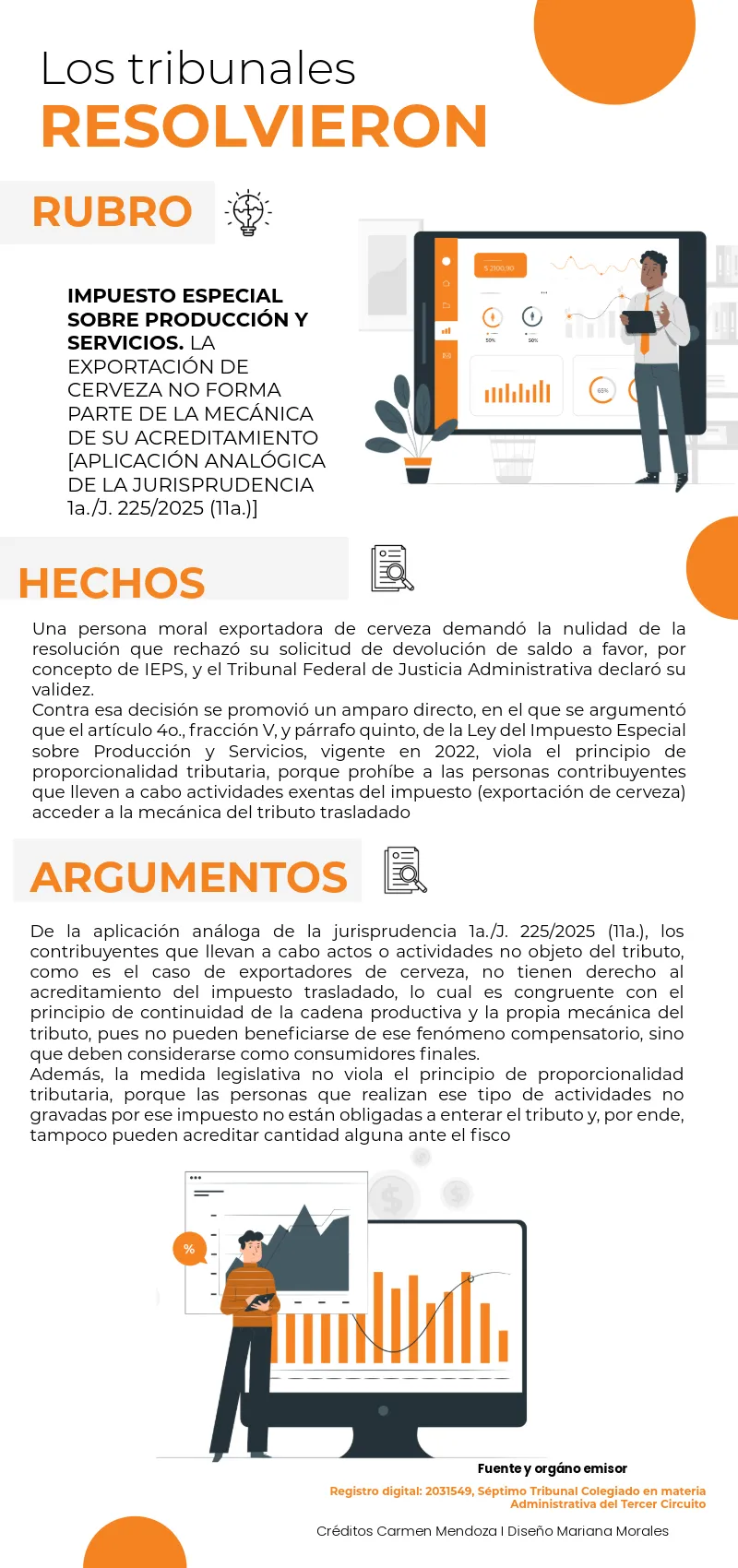

De los supuestos contemplados por la Ley del IEPS, la exportación no se encuentra dentro de las actividades sujetas a dicho impuesto, por lo que aquellos contribuyentes que realicen dicho acto y con antelación realizaron gastos por los que se tuvo que pagar el impuesto, no podrán llevar a cabo su acreditamiento.

Lo anterior es así, debido a que no se cumple con el requisito de que el impuesto trasladado y acreditable no corresponde a bienes o actos de la misma naturaleza.

De esta manera se pronunció el Séptimo Tribunal Colegiado en materia Administrativa del Tercer Circuito en siguiente tesis aislada:

La exportación de cerveza constituye una operación distinta a la enajenación en territorio nacional. De conformidad con la LIEPS, tratándose de esta actividad: no se causa IEPS a cargo por la operación de exportación, en consecuencia, no existe impuesto contra el cual acreditar el IEPS previamente pagado.

De ahí que permitir el acreditamiento implicaría romper la lógica del impuesto, al generar un beneficio fiscal no previsto por el legislador.