La Reforma Fiscal 2026 obliga a comprobar la materialidad de las operaciones más allá de la correcta emisión del CFDI

A partir de 2026, las pequeñas y medianas empresas (PyMES) enfrentan un nuevo reto en materia fiscal, pues no solo deberán emitir correctamente sus comprobantes fiscales digitales por internet (CFDI), sino también demostrar que las operaciones que amparan realmente ocurrieron.

La Reforma Fiscal 2026, publicada en el Diario Oficial de la Federación el 7 de noviembre de 2025, establece en la fracción IX del artículo 29-A del Código Fiscal de la Federación que los CFDI deben reflejar operaciones reales y verídicas. De lo contrario, podrían considerarse inexistentes o simulados.

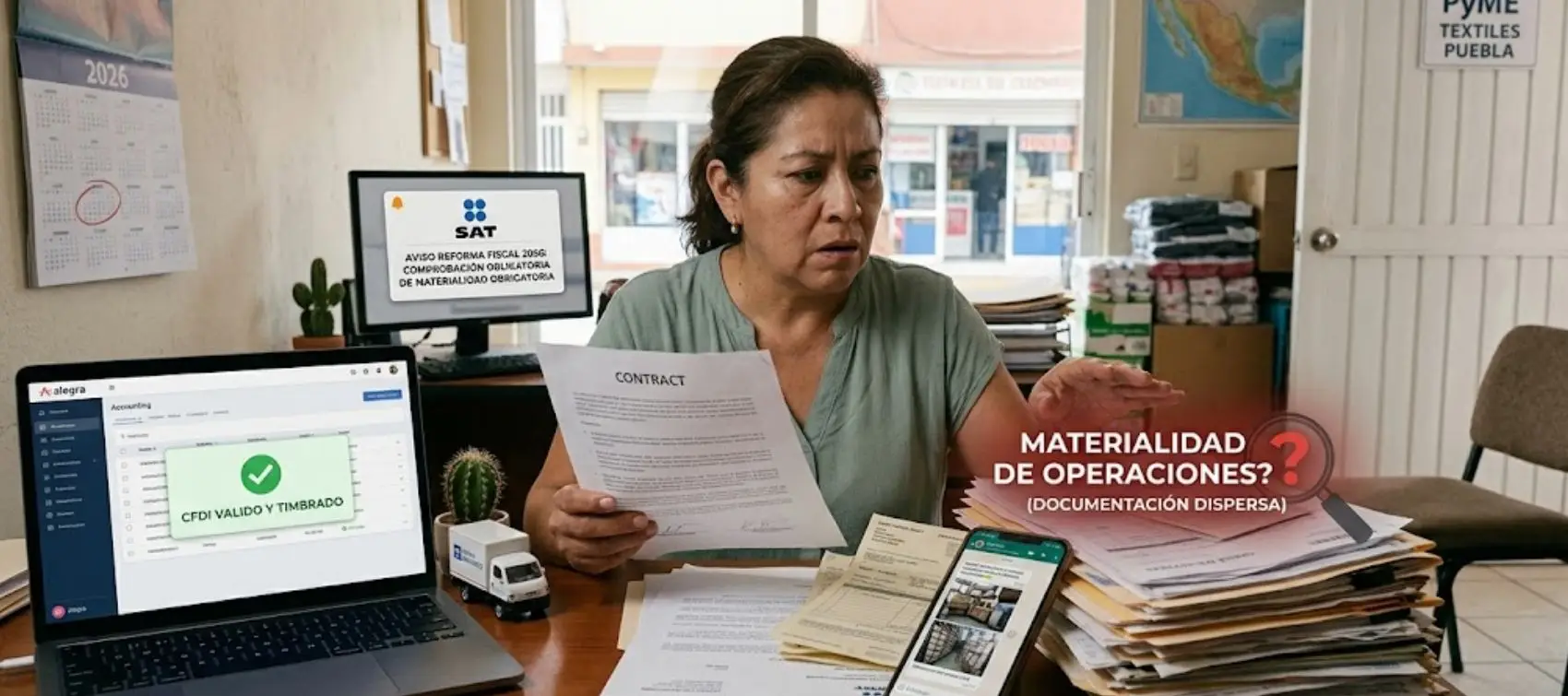

El nuevo enfoque del Servicio de Administración Tributaria (SAT) pone énfasis en la materialidad de las operaciones, es decir, en la capacidad de las empresas para acreditar cada transacción con evidencia suficiente.

Esto implica contar con documentación como:

Para muchas PyMES, este nivel de control representa un desafío, ya que la información suele encontrarse dispersa o sin un orden sistemático.

La autoridad fiscal ya cuenta con facultades de comprobación, como visitas domiciliarias y revisiones electrónicas, mediante las cuales puede requerir información para validar que las operaciones efectivamente existieron.

En este contexto, la correcta emisión del CFDI deja de ser suficiente si no está acompañada de elementos que acrediten la operación.

A este panorama se suma el fortalecimiento de la fiscalización en la economía digital. Desde el 1 de abril de 2026, las plataformas digitales que operan en México deben proporcionar al SAT acceso a información relacionada con las transacciones realizadas en el país.

Esto incrementa la trazabilidad de las operaciones para contribuyentes que venden a través de marketplaces o plataformas de comercio electrónico.

De acuerdo con Jakub Roubal, CRO de Alegra, Software administrativo en al nube para PyMES, uno de los principales problemas en las empresas es la falta de organización en la documentación fiscal.

“Lo que estamos viendo entre empresas usuarias en México es un patrón preocupante: muchas tienen sus CFDI bien timbrados, pero su documentación de soporte está dispersa entre correos, chats y carpetas sin nomenclatura”, advirtió.

Este desorden, que antes era un problema administrativo, ahora puede traducirse en un riesgo fiscal directo.

Es por ello, que el nuevo entorno obliga a las empresas a replantear sus procesos internos, ya que La trazabilidad fiscal ya no es solo una buena práctica, sino un elemento clave para cumplir con las disposiciones del SAT a fin de evitar sanciones.

All Rights Reserved © 2026 - SLM