Se proponen incrementar algunos impuestos existentes, así la creación de impuestos ecológicos y a la venta final de bebidas alcohólicas

Por Antonio Castillo

El pasado 30 de noviembre de 2016, el Gobierno del Estado de Zacatecas presentó ante el Congreso Local, el paquete económico para el ejercicio fiscal 2017, el cual incluye una nueva Ley de Hacienda del Estado (LHE), que abrogará a la actual; siempre y cuando sea aprobada por el congreso del Estado y se publique en su periódico oficial.

A continuación de te presentamos los aspectos más sobresalientes de lo que sería la nueva LHE:

Impuesto sobre nóminas

Impuestos ecológicos

Habría las siguientes modalidades de este tipo de gravámenes:

1.- remediación ambiental en la extracción de materiales: gravaría la extracción del suelo y subsuelo de materiales que constituyan depósitos de igual naturaleza a los componentes de los terrenos, con las siguientes cuotas:

| Material | Cuota por cada metro cúbico |

| Agregados Pétreos | $24.11 |

| Andesita | 35.72 |

| Arcillas | 14.50 |

| Arena | 17.59 |

| Caliza | 15.56 |

| Cantera | 18.29 |

| Caolín | 456.01 |

| Grava | 11.25 |

| Riolita | 24.64 |

| Rocas | 399.67 |

| Piedras y sustrato o capa fértil | 11.25 |

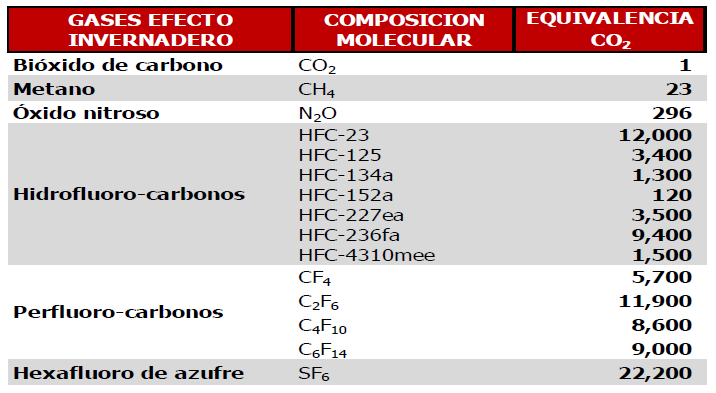

2.- de la emisión de gases a la atmósfera: este tributo se pagaría por las emisiones a la atmósfera de determinadas sustancias generadas en los procesos productivos que se desarrollen en el estado y que afecten su territorio

Se prevé una cuota impositiva de 250 pesos por tonelada emitida de bióxido de carbono o la conversión del mismo, conforme al siguiente cuadro:

3.- de la emisión de contaminantes al suelo, subsuelo y agua: gravaría la emisión de sustancias contaminantes, que se depositen, desechen o descarguen al suelo, subsuelo y agua en el territorio del estado de Zacatecas, conforme a las siguientes cuotas

| Categoría | Cuota impositiva | Unidad |

| Suelo y subsuelo afectados con las sustancias contaminantes | $25.00 | Cada cien metros cuadrados |

| Contaminantes en aguas residuales básicos y en aguas residuales, ocasionado por metales pesados y cianuros | 100.00 | Cada metro cúbico |

4.- al depósito o almacenamiento de residuos: previsto para el depósito o almacenamiento de residuos en vertederos públicos o privados, situados en el estado, y se causa una cuota de 100 pesos por cada tonelada de residuos depositados o almacenados en tales vertederos

Impuesto sobre servicios de hospedaje

Impuesto estatal a la venta final de bebidas con contenido alcohólico.

Impuesto adicional para infraestructura

Se causará a razón del 30 % del pago de derechos de control vehicular.

All Rights Reserved © 2026 - SLM