Los actos de autoridad emitidos por el Servicio de Administración Tributaria (SAT) deben cumplir con los lineamientos de las leyes fiscales para su validez, los cuales deben darse a conocer al contribuyente afectado mediante la notificación correspondiente para los efectos que considere pertinentes.

Cuando, a consideración del sujeto pasivo, el acto de autoridad incumple con los lineamientos legales puede realizar su impugnación, a través de la presentación de un recurso de revocación que se presenta ante la misma autoridad emisora; o bien, un juicio de nulidad ante el Tribunal Federal de Justicia Administrativa (TFJA).

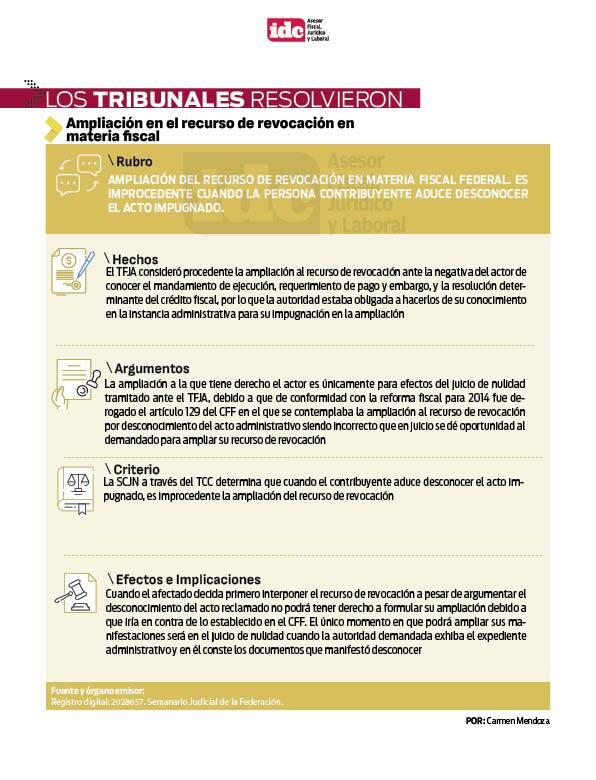

Cuando el contribuyente afectado manifiesta desconocer el acto, sus notificaciones o ambos, tiene derecho de manifestar lo que a su derecho convenga a través de la ampliación a su escrito inicial; la cual solo procederá cuando se impugne ante el TFJA.

ÚNETE A IDC en nuestro canal de Whatsapp

Cuando el afectado decida primero interponer el recurso de revocación, y la resolución a este no sea favorable y, por ello decida presentar la demanda para iniciar un juicio de nulidad ante el TFJA, puede hace valer el desconocimiento del acto o la notificación. El Tribunal debe otorgar plazo para que el actor amplié la demanda de nulidad cuando se exhiba el expediente administrativo y en él conste los documentos que manifestó desconocer.

La ampliación a la que tiene derecho el actor es únicamente para efectos del juicio de nulidad tramitado ante el TFJA, debido a que en la reforma fiscal 2014 se derogó el artículo 129 del Código Fiscal de la Federación en el que se contemplaba la ampliación al recurso de revocación por desconocimiento del acto o notificación de este, siendo incorrecto que en el juicio se dé oportunidad al demandado en ampliar su recurso de revocación.

Así lo determinó la Suprema Corte de Justicia de la Nación al emitir la tesis que lleva por rubro: AMPLIACIÓN DEL RECURSO DE REVOCACIÓN EN MATERIA FISCAL FEDERAL. ES IMPROCEDENTE CUANDO LA PERSONA CONTRIBUYENTE ADUCE DESCONOCER EL ACTO IMPUGNADO. Registro 2028657.

A continuación, los detalles de la misma.