El pasado 15 de octubre el Servicio de Administración Tributaria (SAT) a través de sus redes sociales difundió el otorgamiento de facilidades de pago a aquellos contribuyentes que no se encuentren al corriente en el pago de sus impuestos.

Los beneficios brindados son que los sujetos obligados al pago de impuestos que estén en mora, pueden solicitar al SAT:

- pago en parcialidades

- pago diferido

- reducción de multas

- reducción de recargos

ÚNETE A IDC en nuestro canal de Whatsapp

Cómo adherirse a estos beneficios SAT

Para su aplicación, los contribuyentes pueden acudir a la Administración Desconcentratada de Servicios al Contribuyente (ADSC), previa cita en el área “adeudos y multas”; comunicarse a MarcaSAT en las opciones nueve seguida de la tres, o bien a través del chat uno a uno.

Como bien se conoce, estos beneficios están previstos en el Código Fiscal de la Federación, específicamente en los artículos 66, 66-A (pagos en parcialidades y diferido), 74 (reducción de multas) y 70-A (reducción de recargos cuando existe ejercicio de facultades), y los requisitos para su ejercicio se detallan en diversas reglas de la Resolución Miscelánea Fiscal, aunque se esperaba que el SAT diera conocer algunos lineamientos para su flexibilización.

No obstante, el SAT no realizó publicación alguna sobre los lineamientos, requisitos o procedimiento a seguir por parte del deudor para acogerse a los supuestos “nuevos beneficios”, de lo que se infiere que dependerá de cada caso en concreto.

¿Qué está pasando en la práctica?

Se tiene conocimiento de que a algunos contribuyentes que han acudido a las oficinas del SAT para obtener el beneficio de la reducción de recargos, se les ha indicado que este no les es aplicable.

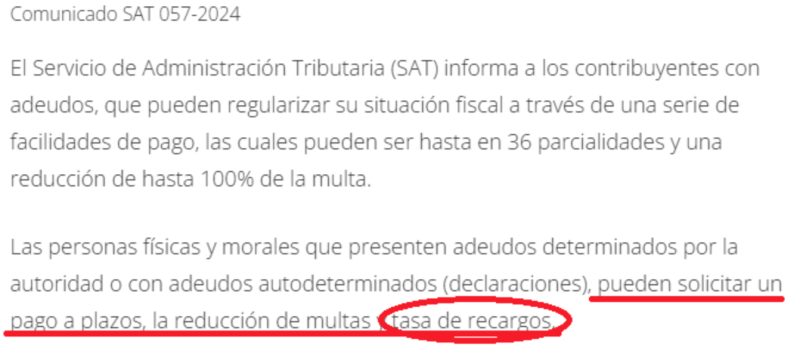

De aquí que a quienes se enfrenten a la negativa de la autoridad para aplicar la reducción de recargos en los adeudos se les recomiende presentar una queja ante la Procuraduría de la Defensa del Contribuyente (Prodecon) con el fin de pedirle al fisco la aplicación de dicho beneficio, tal cual como se manifestó en el comunicado 057-2024 difundido por el propio SAT en sus redes sociales, mismo que por su importancia a continuación se reproduce:

La queja puede presentarse mediante el nuevo aplicativo de PRODECON (SERAC) o de forma presencial en la Institución de lunes a viernes de 09:00 a 15:00 horas.